Page 220 - 44-2024-02-27-avec ISBN-La vie professionnelle 1480x2100

P. 220

Les finances

Lire un bilan

Un bilan est un document comptable qui résume la situation

financière d'une entreprise à un moment donné.

Il se compose généralement de deux parties : l’actif, qui décrit les

actifs de l'entité (c'est-à-dire les ressources dont elle dispose), et le passif,

qui décrit les dettes et les obligations de l'entité.

Le bilan permet de cerner la situation financière de l'entité,

notamment son actif net (c'est-à-dire l'actif total moins les dettes).

Comment le faire ?

29. Lire un bilan

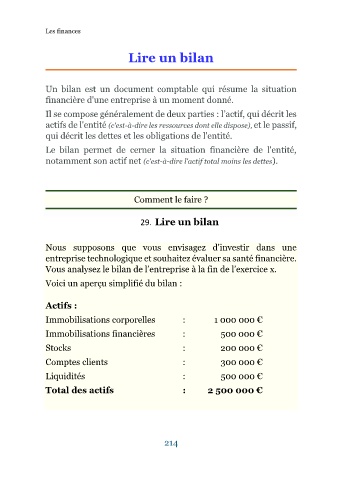

Nous supposons que vous envisagez d'investir dans une

entreprise technologique et souhaitez évaluer sa santé financière.

Vous analysez le bilan de l’entreprise à la fin de l’exercice x.

Voici un aperçu simplifié du bilan :

Actifs :

Immobilisations corporelles : 1 000 000 €

Immobilisations financières : 500 000 €

Stocks : 200 000 €

Comptes clients : 300 000 €

Liquidités : 500 000 €

Total des actifs : 2 500 000 €

214