Page 24 - AUDIT QUINQUENNAL OEC

P. 24

L’historique depuis la création de l’Affaire nous montre dans un premier temps que cette Entité a très

rapidement plongé en fonds propres négatifs, ce dès son second exercice, et pour un montant déjà important

établi à – 25,5MXPF.

er

➢ Il convient ici de rappeler que le 1 bilan était alors établi sur 18 mois du 01/06/2015 au 31/12/2016

pour un début d’activité déclarée au 01/09/2015.

S’il est à considérer que la première année d’exercice est marginale s’agissant du démarrage de l’activité,

constatons un décrochage notable de la situation bilancielle dès l’année 2017 dont l’affaire semble ne pas

23

pouvoir se relever. Non seulement les fonds propres ne se rétablissent pas dans la positive, mais de surcroit,

outre le fait que la situation se soit enlisée dans cet « état de fait » au fil des années, 2020 en confirmera

l’aggravation amorcée déjà en 2019 en dépassant les 25MXPF de fonds propres négatifs, avec un très net

décrochage (x2) dont il convient de s’interroger sur les capacités structurelles de l’outil à faire face dorénavant à

court terme.

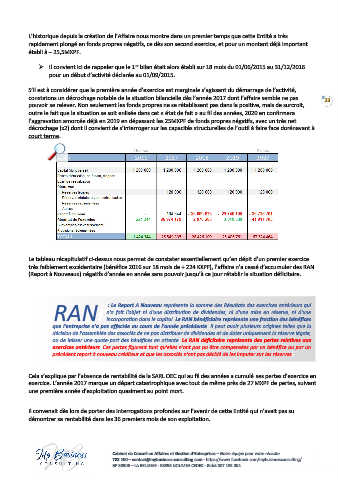

Le tableau récapitulatif ci-dessus nous permet de constater essentiellement qu’en dépit d’un premier exercice

très faiblement excédentaire (bénéfice 2016 sur 18 mois de + 224 KXPF), l’affaire n’a cessé d’accumuler des RAN

(Report à Nouveaux) négatifs d’année en année sans pouvoir jusqu’à ce jour rétablir la situation déficitaire.

RANi

: Le Report A Nouveau représente la somme des Résultats des exercices antérieurs qui

n'a fait l'objet ni d'une distribution de dividendes, ni d'une mise en réserve, ni d'une

incorporation dans le capital. Le RAN bénéficiaire représente une fraction des bénéfices

que l'entreprise n'a pas affectée au cours de l'année précédente. Il peut avoir plusieurs origines telles que la

décision de l'assemblée des associés de ne pas distribuer de dividendes et de doter uniquement la réserve légale,

ou de laisser une quote-part des bénéfices en attente. Le RAN déficitaire représente des pertes relatives aux

exercices antérieurs. Ces pertes figurent tant qu'elles n'ont pas pu être compensées par un bénéfice ou par un

précédent report à nouveau créditeur et que les associés n'ont pas décidé de les imputer sur les réserves.

Cela s’explique par l’absence de rentabilité de la SARL OEC qui au fil des années a cumulé ses pertes d’exercice en

exercice. L’année 2017 marque un départ catastrophique avec tout de même près de 27MXPF de pertes, suivant

une première année d’exploitation quasiment au point mort.

Il convenait dès lors de porter des interrogations profondes sur l’avenir de cette Entité qui n’avait pas su

démontrer sa rentabilité dans les 36 premiers mois de son exploitation.

Cabinet de Conseil en Affaires et Gestion d’Entreprises – Notre équipe pour votre réussite

788.100 – contact@mybusiness-consulting.com - https://www.facebook.com/mybusinessconsulting/

BP 30506 – LA BELLEVIE - 98895 NOUMEA CEDEX - Ridet 887 133.004