Page 27 - ETAT DES LIEUX - SA SCK SUR DDE GDPL GOROBWAU

P. 27

27

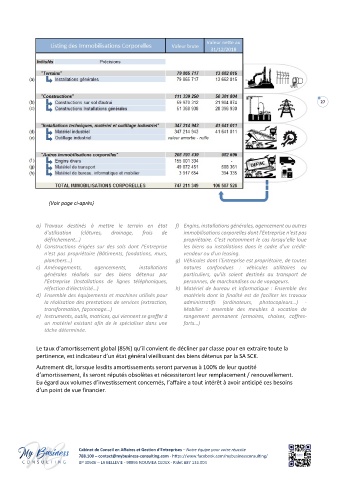

(Voir page ci-après)

a) Travaux destinés à mettre le terrain en état f) Engins, installations générales, agencement ou autres

d'utilisation (clôtures, drainage, frais de immobilisations corporelles dont l'Entreprise n'est pas

défrichement…) propriétaire. C'est notamment le cas lorsqu’elle loue

b) Constructions érigées sur des sols dont l'Entreprise les biens ou installations dans le cadre d'un crédit-

n'est pas propriétaire (Bâtiments, fondations, murs, vendeur ou d'un leasing.

planchers…) g) Véhicules dont l'Entreprise est propriétaire, de toutes

c) Aménagements, agencements, installations natures confondues : véhicules utilitaires ou

générales réalisés sur des biens détenus par particuliers, qu'ils soient destinés au transport de

l'Entreprise (Installations de lignes téléphoniques, personnes, de marchandises ou de voyageurs.

réfection d'électricité…) h) Matériel de bureau et informatique : Ensemble des

d) Ensemble des équipements et machines utilisés pour matériels dont la finalité est de faciliter les travaux

la réalisation des prestations de services (extraction, administratifs (ordinateurs, photocopieurs…) -

transformation, façonnage…) Mobilier : ensemble des meubles à vocation de

e) Instruments, outils, matrices, qui viennent se greffer à rangement permanent (armoires, chaises, coffres-

un matériel existant afin de le spécialiser dans une forts…)

tâche déterminée.

Le taux d’amortissement global (85%) qu’il convient de décliner par classe pour en extraire toute la

pertinence, est indicateur d’un état général vieillissant des biens détenus par la SA SCK.

Autrement dit, lorsque lesdits amortissements seront parvenus à 100% de leur quotité

d’amortissement, ils seront réputés obsolètes et nécessiteront leur remplacement / renouvellement.

Eu égard aux volumes d’investissement concernés, l’affaire a tout intérêt à avoir anticipé ces besoins

d’un point de vue financier.

Cabinet de Conseil en Affaires et Gestion d’Entreprises – Notre équipe pour votre réussite

788.100 – contact@mybusiness-consulting.com - https://www.facebook.com/mybusinessconsulting/

BP 30506 – LA BELLEVIE - 98895 NOUMEA CEDEX - Ridet 887 133.004