Page 41 - MODUL EKONOMI

P. 41

B. Menyusun Laporan Keuangan Berdasarkan Persamaan Dasar Akuntansi

Gambaran secara utuh dan menyeluruh tentang terjadinya transaksi keuangan dapat dilukiskan dalam

persamaan akuntansi, sedangkan ikhtisar (ringkasan) transaksi ini secara periodik dilaporakan dalam bentuk

laporan keuangan. Adapun cara menyususn laporan keuangan berdasarkan persamaan dasar akuntansi adalah

sebagai berikut.

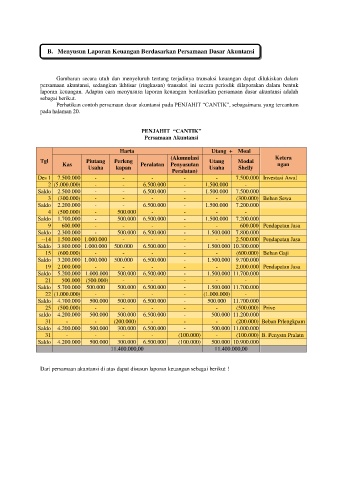

Perhatikan contoh persamaan dasar akuntansi pada PENJAHIT “CANTIK”, sebagaimana yang tercantum

pada halaman 20.

PENJAHIT “CANTIK”

Persamaan Akuntansi

Harta Utang + Moal

(Akumulasi Ketera

Tgl Piutang Perleng Utang Modal

Kas Peralatan Penyusutan ngan

Usaha kapan Usaha Shelly

Peralatan)

Des 1 7.500.000 - - - - - 7.500.000 Investasi Awal

2 (5.000.000) - - 6.500.000 - 1.500.000 -

Saldo 2.500.000 - - 6.500.000 - 1.500.000 7.500.000

3 (300.000) - - - - - (300.000) Beban Sewa

Saldo 2.200.000 - - 6.500.000 - 1.500.000 7.200.000

4 (500.000) - 500.000 - - - -

Saldo 1.700.000 - 500.000 6.500.000 - 1.500.000 7.200.000

9 600.000 - - - - - 600.000 Pendapatan Jasa

Saldo 2.300.000 - 500.000 6.500.000 - 1.500.000 7.800.000

--14 1.500.000 1.000.000 - - - - 2.500.000 Pendapatan Jasa

Saldo 3.800.000 1.000.000 500.000 6.500.000 - 1.500.000 10.300.000

15 (600.000) - - - - - (600.000) Beban Gaji

Saldo 3.200.000 1.000.000 500.000 6.500.000 - 1.500.000 9.700.000

19 2.000.000 - - - - - 2.000.000 Pendapatan Jasa

Saldo 5.200.000 1.000.000 500.000 6.500.000 - 1.500.000 11.700.000

21 500.000 (500.000) - - - - -

Saldo 5.700.000 500.000 500.000 6.500.000 - 1.500.000 11.700.000

22 (1.000.000) - - - - (1.000.000) -

Saldo 4.700.000 500.000 500.000 6.500.000 - 500.000 11.700.000

25 (500.000) - - - - - (500.000) Prive

saldo 4.200.000 500.000 500.000 6.500.000 - 500.000 11.200.000

31 - - (200.000) - - - (200.000) Beban Prlengkpam

Saldo 4.200.000 500.000 300.000 6.500.000 - 500.000 11.000.000

31 - - - - (100.000) - (100.000) B. Penystn Pralatn

Saldo 4.200.000 500.000 300.000 6.500.000 (100.000) 500.000 10.900.000

11.400.000,00 11.400.000,00

Dari persamaan akuntansi di atas dapat disusun laporan keuangan sebagai berikut !