Page 44 - MODUL EKONOMI

P. 44

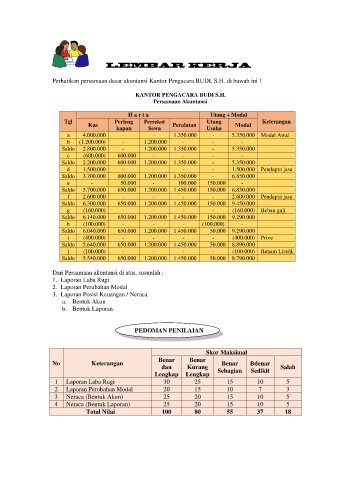

Perhatikan persamaan dasar akuntansi Kantor Pengacara BUDI, S.H. di bawah ini !

KANTOR PENGACARA BUDI S.H.

Persamaan Akuntansi

H a r t a Utang + Modal

Tgl Perleng Persekot Utang Keterangan

Kas Peralatan Modal

kapan Sewa Usaha

a 4.000.000 - - 1.350.000 - 5.350.000 Modal Awal

b (1.200.000) - 1.200.000 - - -

Saldo 2.800.000 - 1.200.000 1.350.000 - 5.350.000

c (600.000) 600.000 - - - -

Saldo 2.200.000 600.000 1.200.000 1.350.000 - 5.350.000

d 1.500.000 - - - - 1.500.000 Pendaptn jasa

Saldo 3.700.000 600.000 1.200.000 1.350.000 - 6.850.000

e - 50.000 - 100.000 150.000 -

Saldo 3.700.000 650.000 1.200.000 1.450.000 150.000 6.850.000

f 2.600.000 - - - - 2.600.000 Pendaptn jasa

Saldo 6.300.000 650.000 1.200.000 1.450.000 150.000 9.450.000

g (160.000) - - - - (160.000) Beban gaji

Saldo 6.140.000 650.000 1.200.000 1.450.000 150.000 9.290.000

h (100.000) - - - (100.000) -

Saldo 6.040.000 650.000 1.200.000 1.450.000 50.000 9.290.000

i (400.000) - - - - (400.000) Prive

Saldo 5.640.000 650.000 1.200.000 1.450.000 50.000 8.890.000

j (100.000) - - - - (100.000) Benam Listrik

Saldo 5.540.000 650.000 1.200.000 1.450.000 50.000 8.790.000

Dari Persamaan akuntansi di atas, susunlah :

1. Laporan Laba Rugi

2. Laporan Perubahan Modal

3. Laporan Posisi Keuangan / Neraca

a. Bentuk Akun

b. Bentuk Laporan

PEDOMAN PENILAIAN

Skor Maksimal

Benar Benar

No Keterangan Benar Bdenar

dan Kurang Salah

Lengkap Lengkap Sebagian Sedikit

1 Laporan Laba Rugi 30 25 15 10 5

2 Laporan Perubahan Modal 20 15 10 7 3

3 Neraca (Bentuk Akun) 25 20 15 10 5

4 Neraca (Bentuk Laporan) 25 20 15 10 5

Total Nilai 100 80 55 37 18