Page 71 - jose cecilio lll cuatrimestre

P. 71

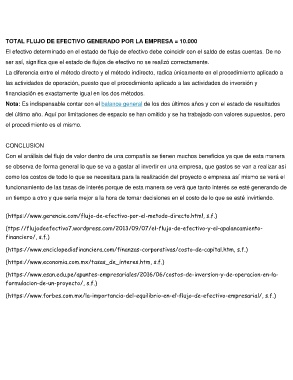

TOTAL FLUJO DE EFECTIVO GENERADO POR LA EMPRESA = 10.000

El efectivo determinado en el estado de flujo de efectivo debe coincidir con el saldo de estas cuentas. De no

ser así, significa que el estado de flujos de efectivo no se realizó correctamente.

La diferencia entre el método directo y el método indirecto, radica únicamente en el procedimiento aplicado a

las actividades de operación, puesto que el procedimiento aplicado a las actividades de inversión y

financiación es exactamente igual en los dos métodos.

Nota: Es indispensable contar con el balance general de los dos últimos años y con el estado de resultados

del último año. Aquí por limitaciones de espacio se han omitido y se ha trabajado con valores supuestos, pero

el procedimiento es el mismo.

CONCLUSION

Con el análisis del flujo de valor dentro de una compañía se tienen muchos beneficios ya que de esta manera

se observa de forma general lo que se va a gastar al invertir en una empresa, que gastos se van a realizar así

como los costos de todo lo que se necesitara para la realización del proyecto o empresa así mismo se verá el

funcionamiento de las tasas de interés porque de esta manera se verá que tanto interés se esté generando de

un tiempo a otro y que sería mejor a la hora de tomar decisiones en el costo de lo que se esté invirtiendo.

(https://www.gerencie.com/flujo-de-efectivo-por-el-metodo-directo.html, s.f.)

(ttps://flujodeefectivo7.wordpress.com/2013/09/07/el-flujo-de-efectivo-y-el-apalancamiento-

financiero/, s.f.)

(https://www.enciclopediafinanciera.com/finanzas-corporativas/costo-de-capital.htm, s.f.)

(https://www.economia.com.mx/tasas_de_interes.htm, s.f.)

(https://www.esan.edu.pe/apuntes-empresariales/2016/06/costos-de-inversion-y-de-operacion-en-la-

formulacion-de-un-proyecto/, s.f.)

(https://www.forbes.com.mx/la-importancia-del-equilibrio-en-el-flujo-de-efectivo-empresarial/, s.f.)