Page 8 - MODUL KEUANGAN (Kebijakan Pengelolaan Keuangan)

P. 8

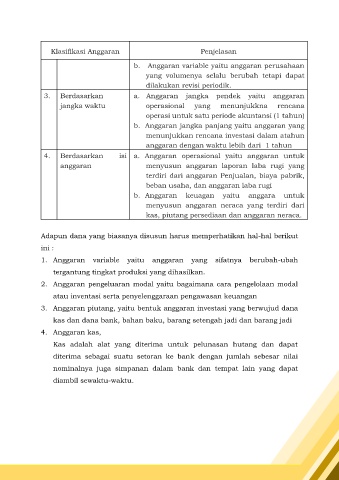

Klasifikasi Anggaran Penjelasan

b. Anggaran variable yaitu anggaran perusahaan

yang volumenya selalu berubah tetapi dapat

dilakukan revisi periodik.

3. Berdasarkan a. Anggaran jangka pendek yaitu anggaran

jangka waktu operasional yang menunjukkna rencana

operasi untuk satu periode akuntansi (1 tahun)

b. Anggaran jangka panjang yaitu anggaran yang

menunjukkan rencana investasi dalam atahun

anggaran dengan waktu lebih dari 1 tahun

4. Berdasarkan isi a. Anggaran operasional yaitu anggaran untuk

anggaran menyusun anggaran laporan laba rugi yang

terdiri dari anggaran Penjualan, biaya pabrik,

beban usaha, dan anggaran laba rugi

b. Anggaran keuagan yaitu anggara untuk

menyusun anggaran neraca yang terdiri dari

kas, piutang persediaan dan anggaran neraca.

Adapun dana yang biasanya disusun harus memperhatikan hal-hal berikut

ini :

1. Anggaran variable yaitu anggaran yang sifatnya berubah-ubah

tergantung tingkat produksi yang dihasilkan.

2. Anggaran pengeluaran modal yaitu bagaimana cara pengelolaan modal

atau inventasi serta penyelenggaraan pengawasan keuangan

3. Anggaran piutang, yaitu bentuk anggaran investasi yang berwujud dana

kas dan dana bank, bahan baku, barang setengah jadi dan barang jadi

4. Anggaran kas,

Kas adalah alat yang diterima untuk pelunasan hutang dan dapat

diterima sebagai suatu setoran ke bank dengan jumlah sebesar nilai

nominalnya juga simpanan dalam bank dan tempat lain yang dapat

diambil sewaktu-waktu.