Page 52 - דוח המבקר 2024 (2025)

P. 52

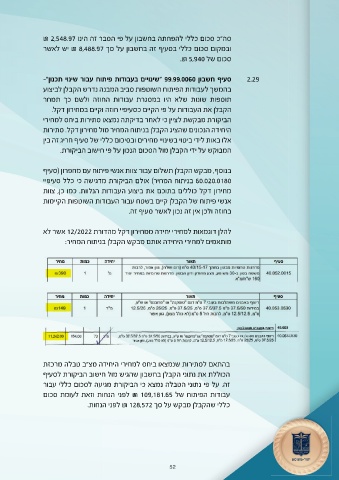

סה"כ סכום כללי להפחתה בחשבון על פי הסבר זה הינו ₪ 2,548.97 2.29

ובמקום סכום כללי בסעיף זה בחשבון על סך ₪ 8,488.97יש לאשר

סכום של .₪ 5,940

סעיף חשבון " 99.99.0060שינויים בעבודות פיתוח עבור שינוי תכנון"-

בהמשך לעבודות הפיתוח השוטפות סביב המבנה נדרש הקבלן לביצוע

תוספות שונות שלא היו במסגרת עבודות החוזה ולשם כך תמחר

הקבלן את העבודות על פי הקיים כסעיפיי חוזה וקיים במחירון דקל.

הביקורת מבקשת לציין כי לאחר בדיקתה נמצאו סתירות ביחס למחירי

היחידה הנכונים שהציג הקבלן בניתוח המחיר מול מחירון דקל .סתירות

אלו באות לידי ביטוי בשינויי מחירים ובסיכום כללי של סעיף חריג זה בין

המבוקש על ידי הקבלן מול הסכום הנכון על פי חישוב הביקורת.

בנוסף ,מבקש הקבלן תשלום עבור צוות אנשי פיתוח עם מחפרון (סעיף

60.020.0180בניתוח המחיר) אולם הביקורת מדגישה כי כלל סעיפיי

מחירון דקל כוללים בתוכם את ביצוע העבודות הנלוות .כמו כן ,צוות

אנשי פיתוח של הקבלן קיים בשטח עבור העבודות השוטפות הקיימות

בחוזה ולכן אין זה נכון לאשר סעיף זה.

להלן דוגמאות למחירי יחידה ממחירון דקל מהדורת 12/2022אשר לא

מותאמים למחירי היחידה אותם מבקש הקבלן בניתוח המחיר:

בהתאם לסתירות שנמצאו ביחס למחירי היחידה מצ"ב טבלה מרכזת

הכוללת את נתוני הקבלן בחשבון שהגיש מול חישוב הביקורת לסעיף

זה .על פי נתוני הטבלה נמצא כי הביקורת מגיעה לסכום כללי עבור

עבודות הפיתוח של ₪ 109,181.65לפני הנחות וזאת לעומת סכום

כללי שהקבלן מבקש על סך ₪ 128,572לפני הנחות.

52