Page 52 - Q. TERMICI 2021 VERSIONE_DIGITAL

P. 52

Bonus casa 50%

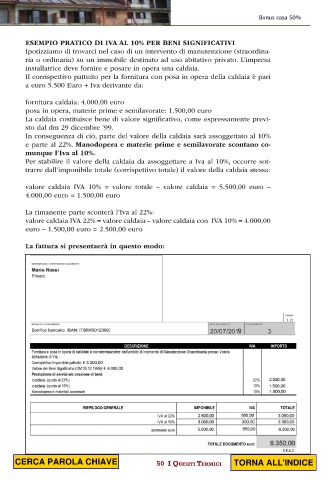

ESEMPIO PRATICO DI IVA AL 10% PER BENI SIGNIFICATIVI

Ipotizziamo di trovarci nel caso di un intervento di manutenzione (straordina-

ria o ordinaria) su un immobile destinato ad uso abitativo privato. L’impresa

installatrice deve fornire e posare in opera una caldaia.

Il corrispettivo pattuito per la fornitura con posa in opera della caldaia è pari

a euro 5.500 Euro + Iva derivante da:

fornitura caldaia: 4.000,00 euro

posa in opera, materie prime e semilavorate: 1.500,00 euro

La caldaia costituisce bene di valore significativo, come espressamente previ-

sto dal dm 29 dicembre ’99.

In conseguenza di ciò, parte del valore della caldaia sarà assoggettato al 10%

e parte al 22%. Manodopera e materie prime e semilavorate scontano co-

munque l’Iva al 10%.

Per stabilire il valore della caldaia da assoggettare a Iva al 10%, occorre sot-

trarre dall’imponibile totale (corrispettivo totale) il valore della caldaia stessa:

valore caldaia IVA 10% = valore totale – valore caldaia = 5.500,00 euro –

4.000,00 euro = 1.500,00 euro

La rimanente parte sconterà l’Iva al 22%:

valore caldaia IVA 22% = valore caldaia – valore caldaia con IVA 10% = 4.000,00

euro – 1.500,00 euro = 2.500,00 euro

La fattura si presentaerà in questo modo:

CERCA PAROLA CHIAVE 50 I QuesItI termIcI TORNA ALL'INDICE