Page 25 - NİSAN 2023

P. 25

KURUMLAR VERGİSİ REHBERİ

NİSAN 2023

3.2.6 Yararlanılması Yeminli Mali Müşavir Tasdik Raporu İbrazına Bağlı İstisnalar

Bilindiği gibi, Vergi Usul Kanununun mükerrer 227 nci maddesinin 1 numaralı bendinde, vergi kanunlarında

yer alan muafiyet, istisna, yeniden değerleme, zarar mahsubu ve benzeri hükümlerden yararlanılmasını

yeminli mali müşavirlerce düzenlenmiş tasdik raporu ibraz şartına bağlamaya Hazine ve Maliye Bakanlığının

yetkili olduğu hükme bağlanmıştır.

Ayrıca, söz konusu maddenin 7338 sayılı Kanunla değişik 3 üncü fıkrasında; yararlanılması yeminli mali

müşavirlerce düzenlenmiş tasdik raporu ibrazı şartına bağlanan konularda, tasdik raporunun zamanında

ibrazının şart olduğu; tasdik raporunun zamanında ibraz edilmemesi halinde, mükellefe tebliğ edilmek şartı

ile 60 günlük bir mühlet verileceği; tasdik raporunun bu süre içinde de ibraz edilmemesi halinde

mükelleflerin tasdike konu haktan yararlanamayacakları belirtilmiştir. Dolayısıyla, yeminli mali müşavirlerce

tasdiki zorunlu olan işlemlerde, tasdik işleminin yaptırılmaması halinde mükellefler tasdike konu haklardan

yararlanamayacaklardır.

Hazine ve Maliye Bakanlığı 5,7 ve 25 sıra numaralı Serbest Muhasebecilik, Serbest Muhasebeci Mali

Müşavirlik ve Yeminli Mali Müşavirlik Kanunu Genel Tebliğleri ile bazı istisnalardan yararlanmayı yeminli

mali müşavir tasdik raporu ibrazına bağlamıştır.

Bazı istisnalar için ise belli haddi geçmeleri halinde rapor ibraz edilmek zorunludur. 37 Sıra No.lu Serbest

Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu Genel Tebliğinin 3.bölümünde, Hazine ve

Maliye Bakanlığınca özel bir belirleme yapılmadığı takdirde, anılan Tebliğde yer alan parasal hadlerin her yıl

bir önceki yıl için belirlenen yeniden değerleme oranında artırılarak uygulanacağı açıklanmıştı.

Ancak 46 sıra no.lu Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği

(RG. 30 Aralık 2022 tarihli ve 32059 (2. mükerrer sayılı) ile hadler yeniden belirlenmiş ve 2023 yılında dikkate

alınacak hadlerin 2023 yılı ve sonraki yıllarda Hazine ve Maliye Bakanlığınca özel bir belirleme yapılmadığı

takdirde artış olmaksızın uygulanacağı belirtilmiştir.

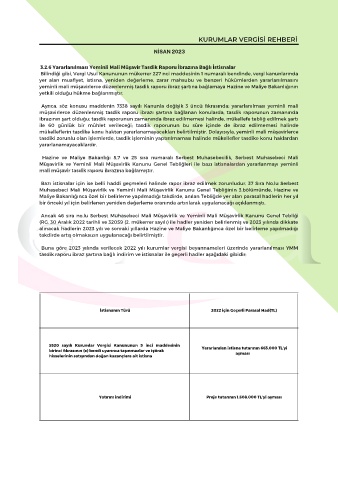

Buna göre 2023 yılında verilecek 2022 yılı kurumlar vergisi beyannameleri üzerinde yararlanılması YMM

tasdik raporu ibraz şartına bağlı indirim ve istisnalar ile geçerli hadler aşağıdaki gibidir:

İstisnanın Türü 2022 için Geçerli Parasal Had(TL)

5520 sayılı Kurumlar Vergisi Kanununun 5 inci maddesinin Yararlanılan istisna tutarının 663.000 TL’yi

birinci fıkrasının (e) bendi uyarınca taşınmazlar ve iştirak

hisselerinin satışından doğan kazançlara ait istisna aşması

Yatırım indirimi Proje tutarının 1.508.000 TL’yi aşması