Page 40 - NİSAN 2023

P. 40

KURUMLAR VERGİSİ REHBERİ

NİSAN 2023

Kanuna Göre Hesaplanan

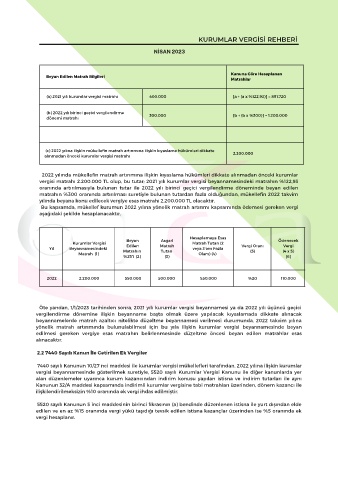

Beyan Edilen Matrah Bilgileri

Matrahlar

(a) 2021 yılı kurumlar vergisi matrahı 400.000 [a + (a x %122,93)] = 891.720

(b) 2022 yılı birinci geçici vergilendirme 300.000 [b + (b x %300)] = 1.200.000

dönemi matrahı

(c) 2022 yılına ilişkin mükellefin matrah artırımına ilişkin kıyaslama hükümleri dikkate 2.200.000

alınmadan önceki kurumlar vergisi matrahı

2022 yılında mükellefin matrah artırımına ilişkin kıyaslama hükümleri dikkate alınmadan önceki kurumlar

vergisi matrahı 2.200.000 TL olup, bu tutar; 2021 yılı kurumlar vergisi beyannamesindeki matrahın %122,93

oranında artırılmasıyla bulunan tutar ile 2022 yılı birinci geçici vergilendirme döneminde beyan edilen

matrahın %300 oranında artırılması suretiyle bulunan tutardan fazla olduğundan, mükellefin 2022 takvim

yılında beyana konu edilecek vergiye esas matrahı 2.200.000 TL olacaktır.

Bu kapsamda, mükellef kurumun 2022 yılına yönelik matrah artırımı kapsamında ödemesi gereken vergi

aşağıdaki şekilde hesaplanacaktır.

Hesaplamaya Esas

Beyan Asgari Ödenecek

Kurumlar Vergisi Edilen Matrah Matrah Tutarı (2 Vergi Oranı Vergi

Yıl Beyannamesindeki veya 3’ten Fazla

Matrah (1) Matrahın Tutarı Olanı) (4) (5) (4 x 5)

%25'i (2) (3) (6)

2022 2.200.000 550.000 500.000 550.000 %20 110.000

Öte yandan, 1/1/2023 tarihinden sonra, 2021 yılı kurumlar vergisi beyannamesi ya da 2022 yılı üçüncü geçici

vergilendirme dönemine ilişkin beyanname başta olmak üzere yapılacak kıyaslamada dikkate alınacak

beyannamelerde matrah azaltıcı nitelikte düzeltme beyannamesi verilmesi durumunda, 2022 takvim yılına

yönelik matrah artırımında bulunulabilmesi için bu yıla ilişkin kurumlar vergisi beyannamesinde beyan

edilmesi gereken vergiye esas matrahın belirlenmesinde düzeltme öncesi beyan edilen matrahlar esas

alınacaktır.

2.2 7440 Sayılı Kanun İle Getirilen Ek Vergiler

7440 sayılı Kanunun 10/27 nci maddesi ile kurumlar vergisi mükellefleri tarafından, 2022 yılına ilişkin kurumlar

vergisi beyannamesinde gösterilmek suretiyle, 5520 sayılı Kurumlar Vergisi Kanunu ile diğer kanunlarda yer

alan düzenlemeler uyarınca kurum kazancından indirim konusu yapılan istisna ve indirim tutarları ile aynı

Kanunun 32/A maddesi kapsamında indirimli kurumlar vergisine tabi matrahları üzerinden, dönem kazancı ile

ilişkilendirilmeksizin %10 oranında ek vergi ihdas edilmiştir.

5520 sayılı Kanunun 5 inci maddesinin birinci fıkrasının (a) bendinde düzenlenen istisna ile yurt dışından elde

edilen ve en az %15 oranında vergi yükü taşıdığı tevsik edilen istisna kazançlar üzerinden ise %5 oranında ek

vergi hesaplanır.