Page 38 - flipbook ibuk 1_Neat

P. 38

4. Diagnosis, dimana melalui laporan keuangan dapat melihat kemungkinan

terjadinya permasalahan dalam manajemen perusahaan.

5. Evaluation, dimana melalui laporan keuangan dapat melakukan evaluasi atas

kinerja perusahaan.

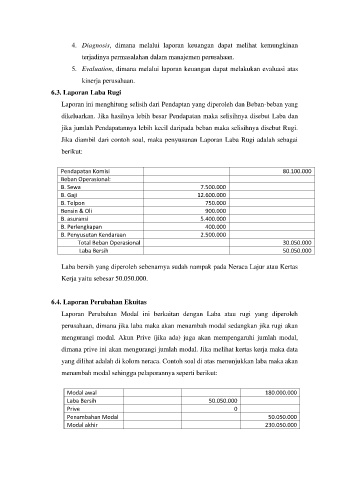

6.3. Laporan Laba Rugi

Laporan ini menghitung selisih dari Pendaptan yang diperoleh dan Beban-beban yang

dikeluarkan. Jika hasilnya lebih besar Pendapatan maka selisihnya disebut Laba dan

jika jumlah Pendapatannya lebih kecil daripada beban maka selisihnya disebut Rugi.

Jika diambil dari contoh soal, maka penyusunan Laporan Laba Rugi adalah sebagai

berikut:

Pendapatan Komisi 80.100.000

Beban Operasional:

B. Sewa 7.500.000

B. Gaji 12.600.000

B. Telpon 750.000

Bensin & Oli 900.000

B. asuransi 5.400.000

B. Perlengkapan 400.000

B. Penyusutan Kendaraan 2.500.000

Total Beban Operasional 30.050.000

Laba Bersih 50.050.000

Laba bersih yang diperoleh sebenarnya sudah nampak pada Neraca Lajur atau Kertas

Kerja yaitu sebesar 50.050.000.

6.4. Laporan Perubahan Ekuitas

Laporan Perubahan Modal ini berkaitan dengan Laba atau rugi yang diperoleh

perusahaan, dimana jika laba maka akan menambah modal sedangkan jika rugi akan

mengurangi modal. Akun Prive (jika ada) juga akan mempengaruhi jumlah modal,

dimana prive ini akan mengurangi jumlah modal. Jika melihat kertas kerja maka data

yang dilihat adalah di kolom neraca. Contoh soal di atas menunjukkan laba maka akan

menambah modal sehingga pelaporannya seperti berikut:

Modal awal 180.000.000

Laba Bersih 50.050.000

Prive 0

Penambahan Modal 50.050.000

Modal akhir 230.050.000