Page 42 - flipbook ibuk 1_Neat

P. 42

Bab 7

Jurnal Penutup dan Jurnal Pembalik

Tujuan Pembelajaran:

1. Mahasiswa memahami tentang Jurnal Penutup

2. Mahasiswa memahami tentang Jurnal Pembalik

7.1. Pengertian Jurnal Penutup

Seperti yang pernah kita bahas, bahwa akun Pendapatan dan Beban adalah akun

nominal atau akun sementara. Disebut sementara karena hanya berlaku untuk satu periode saja.

Misalnya untuk memperhitungkan laba tahun 2019 maka perhitungannya adalah menggunakan

akun Pendapatan dan Beban selama tahun 2019. Ketika sudah memasuki tahun 2020 maka

Pendapatan tahun 2019 tidak diperhitungkan menjadi satu dengan pendapatan tahun 2020.

Maka itu akun Pendapatan dan Beban harus ditutup atau dinolkan pada akhir periode, agar

tidak terakumulasi dengan periode sebelumnya. Kelompok akun yang harus ditutup beserta

jurnal penutupnya adalah sebagai berikut.

1. Pendapatan

Akun pendaptan yang dinolkan, termasuk juga akun-akun Pendapatan lain-lain,

Pendapatan bunga, Pendapatan Sewa. Jurnal penutup untuk akun Pendapat adalah:

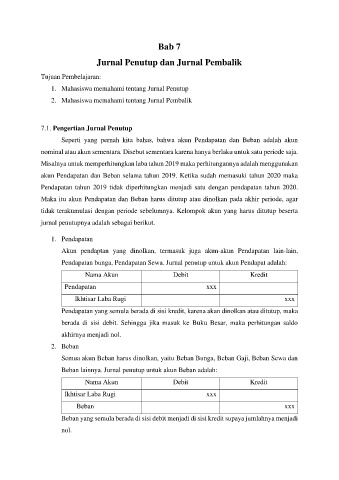

Nama Akun Debit Kredit

Pendapatan xxx

Ikhtisar Laba Rugi xxx

Pendapatan yang semula berada di sisi kredit, karena akan dinolkan atau ditutup, maka

berada di sisi debit. Sehingga jika masuk ke Buku Besar, maka perhitungan saldo

akhirnya menjadi nol.

2. Beban

Semua akun Beban harus dinolkan, yaitu Beban Bunga, Beban Gaji, Beban Sewa dan

Beban lainnya. Jurnal penutup untuk akun Beban adalah:

Nama Akun Debit Kredit

Ikhtisar Laba Rugi xxx

Beban xxx

Beban yang semula berada di sisi debit menjadi di sisi kredit supaya jumlahnya menjadi

nol.