Page 56 - flipbook ibuk 1_Neat

P. 56

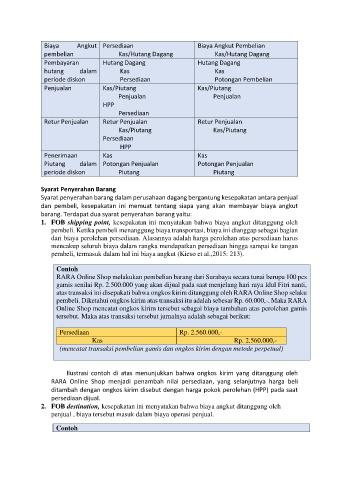

Biaya Angkut Persediaan Biaya Angkut Pembelian

pembelian Kas/Hutang Dagang Kas/Hutang Dagang

Pembayaran Hutang Dagang Hutang Dagang

hutang dalam Kas Kas

periode diskon Persediaan Potongan Pembelian

Penjualan Kas/Piutang Kas/Piutang

Penjualan Penjualan

HPP

Persediaan

Retur Penjualan Retur Penjualan Retur Penjualan

Kas/Piutang Kas/Piutang

Persediaan

HPP

Penerimaan Kas Kas

Piutang dalam Potongan Penjualan Potongan Penjualan

periode diskon Piutang Piutang

Syarat Penyerahan Barang

Syarat penyerahan barang dalam perusahaan dagang bergantung kesepakatan antara penjual

dan pembeli, kesepakatan ini memuat tentang siapa yang akan membayar biaya angkut

barang. Terdapat dua syarat penyerahan barang yaitu:

1. FOB shipping point, kesepakatan ini menyatakan bahwa biaya angkut ditanggung oleh

pembeli. Ketika pembeli menanggung biaya transportasi, biaya ini dianggap sebagai bagian

dari biaya perolehan persediaan. Alasannya adalah harga perolehan atas persediaan harus

mencakup seluruh biaya dalam rangka mendapatkan persediaan hingga sampai ke tangan

pembeli, termasuk dalam hal ini biaya angkut (Kieso et al.,2015: 213).

Contoh

RARA Online Shop melakukan pembelian barang dari Surabaya secara tunai berupa 100 pcs

gamis senilai Rp. 2.500.000 yang akan dijual pada saat menjelang hari raya Idul Fitri nanti,

atas transaksi ini disepakati bahwa ongkos kirim ditanggung oleh RARA Online Shop selaku

pembeli. Diketahui ongkos kirim atas transaksi itu adalah sebesar Rp. 60.000,-. Maka RARA

Online Shop mencatat ongkos kirim tersebut sebagai biaya tambahan atas perolehan gamis

tersebut. Maka atas transaksi tersebut jurnalnya adalah sebagai berikut:

Persediaan Rp. 2.560.000,-

Kas Rp. 2.560.000,-

(mencatat transaksi pembelian gamis dan ongkos kirim dengan metode perpetual)

Ilustrasi contoh di atas menunjukkan bahwa ongkos kirim yang ditanggung oleh

RARA Online Shop menjadi penambah nilai persediaan, yang selanjutnya harga beli

ditambah dengan ongkos kirim disebut dengan harga pokok perolehan (HPP) pada saat

persediaan dijual.

2. FOB destination, kesepakatan ini menyatakan bahwa biaya angkut ditanggung oleh

penjual , biaya tersebut masuk dalam biaya operasi penjual.

Contoh