Page 78 - Buku Saku Pengelolaan Keuangan Desa

P. 78

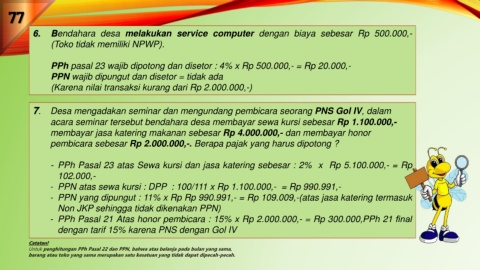

77

6. Bendahara desa melakukan service computer dengan biaya sebesar Rp 500.000,-

(Toko tidak memiliki NPWP).

PPh pasal 23 wajib dipotong dan disetor : 4% x Rp 500.000,- = Rp 20.000,-

PPN wajib dipungut dan disetor = tidak ada

(Karena nilai transaksi kurang dari Rp 2.000.000,-)

7. Desa mengadakan seminar dan mengundang pembicara seorang PNS Gol IV, dalam

acara seminar tersebut bendahara desa membayar sewa kursi sebesar Rp 1.100.000,-

membayar jasa katering makanan sebesar Rp 4.000.000,- dan membayar honor

pembicara sebesar Rp 2.000.000,-. Berapa pajak yang harus dipotong ?

- PPh Pasal 23 atas Sewa kursi dan jasa katering sebesar : 2% x Rp 5.100.000,- = Rp

102.000,-

- PPN atas sewa kursi : DPP : 100/111 x Rp 1.100.000,- = Rp 990.991,-

- PPN yang dipungut : 11% x Rp Rp 990.991,- = Rp 109.009,-(atas jasa katering termasuk

Non JKP sehingga tidak dikenakan PPN)

- PPh Pasal 21 Atas honor pembicara : 15% x Rp 2.000.000,- = Rp 300.000,PPh 21 final

dengan tarif 15% karena PNS dengan Gol IV

Catatan!

Untuk penghitungan PPh Pasal 22 dan PPN, bahwa atas belanja pada bulan yang sama,

barang atau toko yang sama merupakan satu kesatuan yang tidak dapat dipecah-pecah.