Page 18 - Pengiraan Zakat Perniagaan

P. 18

Nota-nota Tambahan

Sebelum taksir zakat perniagaan, beberapa pelarasan

perlu diambilkira seperti:

- persoalan pemilikan aset yang sempurna dan tidak

sempurna milik.

- hasil harta yang tidak bersih.

- aset tidak diniatkan untuk perniagaan.

- dana bagi tujuan kebajikan.

- beza di antara liabiliti operasi dengan liabiliti kewangan.

- pelarasan-pelarasan lain yang sewajarnya.

Liabiliti jangka pendek dan bersifat operasi sahaja

dibenarkan tolakan. Contohnya seperti pemiutang

perniagaan, tanggungan cukai sebenar/semasa dan

semua kos atau tanggungan belanja yang melibatkan

operasi semasa sahaja termasuk yang terakru.

Liabiliti bersifat kewangan perlu diselaraskan kerana

sifatnya sebagai sumber kewangan dan memenuhi

syarat sempurna milik.

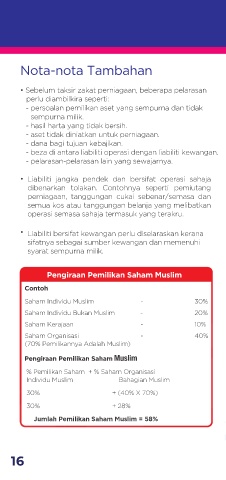

Pengiraan Pemilikan Saham Muslim

Contoh:

Saham Individu Muslim - 30%

Saham Individu Bukan Muslim - 20%

Saham Kerajaan - 10%

Saham Organisasi - 40%

(70% Pemilikannya Adalah Muslim)

Pengiraan Pemilikan Saham Muslim

% Pemilikan Saham + % Saham Organisasi

Individu Muslim Bahagian Muslim

30% + (40% X 70%)

30% + 28%

Jumlah Pemilikan Saham Muslim = 58%

16