Page 52 - PLANEACION_AMADOR_CIALI

P. 52

Calle Morelos #270 Col.

Independencia

C.P. 22840 Ensenada, B.C.

amadoryleon.cp@gmail.com

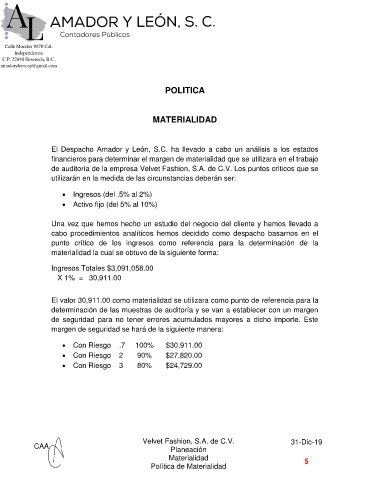

POLITICA

MATERIALIDAD

El Despacho Amador y León, S.C. ha llevado a cabo un análisis a los estados

financieros para determinar el margen de materialidad que se utilizara en el trabajo

de auditoría de la empresa Velvet Fashion, S.A. de C.V. Los puntos críticos que se

utilizarán en la medida de las circunstancias deberán ser:

Ingresos (del .5% al 2%)

Activo fijo (del 5% al 10%)

Una vez que hemos hecho un estudio del negocio del cliente y hemos llevado a

cabo procedimientos analíticos hemos decidido como despacho basarnos en el

punto crítico de los ingresos como referencia para la determinación de la

materialidad la cual se obtuvo de la siguiente forma:

Ingresos Totales $3,091,058.00

X 1% = 30,911.00

El valor 30,911.00 como materialidad se utilizara como punto de referencia para la

determinación de las muestras de auditoría y se van a establecer con un margen

de seguridad para no tener errores acumulados mayores a dicho importe. Este

margen de seguridad se hará de la siguiente manera:

Con Riesgo .7 100% $30,911.00

Con Riesgo 2 90% $27,820.00

Con Riesgo 3 80% $24,729.00

Velvet Fashion, S.A. de C.V. 31-Dic-19

CAA

Planeación

Materialidad 5

Política de Materialidad