Page 47 - E-BOOKLET_DASAR DASAR AKUNTANSI KEUANGAN"SIKLUS AKUNTANSI PERUSAHAAN DAGANG"

P. 47

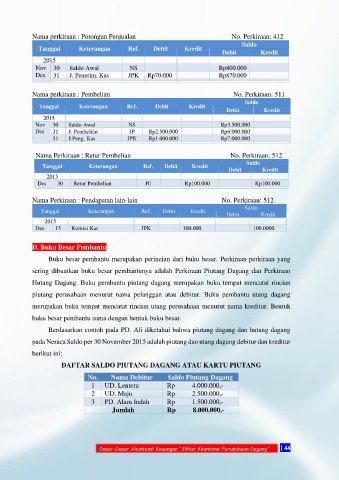

Nama perkiraan : Potongan Penjualan No. Perkiraan: 412

Saldo

Tanggal Keterangan Ref. Debit Kredit

Debit Kredit

2015

Nov 30 Saldo Awal NS Rp800.000

Des 31 J. Penerim. Kas JPK Rp70.000 Rp870.000

Nama perkiraan : Pembelian No. Perkiraan: 511

Saldo

Tanggal Keterangan Ref. Debit Kredit

Debit Kredit

2015

Nov 30 Saldo Awal NS Rp3.500.000

Des 31 J. Pembelian JP Rp2.500.000 Rp6.000.000

31 J.Peng. Kas JPK Rp1.000.000 Rp7.000.000

Nama Perkiraan : Retur Pembelian No. Perkiraan: 512

Saldo

Tanggal Keterangan Ref. Debit Kredit

Debit Kredit

2015

Des 30 Retur Pembelian JU Rp100.000 Rp100.000

Nama Perkiraan : Pendapatan lain-lain No. Perkiraan: 512

Saldo

Tanggal Keterangan Ref. Debit Kredit

Debit Kredit

2015

Des 15 Komisi Kas JPK 100.000 100.0000

D. Buku Besar Pembantu

Buku besar pembantu merupakan perincian dari buku besar. Perkiraan-perkiraan yang

sering dibuatkan buku besar pembantunya adalah Perkiraan Piutang Dagang dan Perkiraan

Hutang Dagang. Buku pembantu piutang dagang merupakan buku tempat mencatat rincian

piutang perusahaan menurut nama pelanggan atau debitur. Buku pembantu utang dagang

merupakan buku tempat mencatat rincian utang perusahaan menurut nama kreditur. Bentuk

buku besar pembantu sama dengan bentuk buku besar.

Berdasarkan contoh pada PD. Ali diketahui bahwa piutang dagang dan hutang dagang

pada Neraca Saldo per 30 November 2015 adalah piutang dan utang dagang debitur dan kreditur

berikut ini:

DAFTAR SALDO PIUTANG DAGANG ATAU KARTU PIUTANG

No. Nama Debitur Saldo Piutang Dagang

1 UD. Lentera Rp 4.000.000,-

2 UD. Maju Rp 2.500.000,-

3 PD. Alam Indah Rp 1.500.000,-

Jumlah Rp 8.000.000,-

Dasar-Dasar Akuntansi Keuangan “Siklus Akuntansi Perusahaan Dagang” | 44