Page 70 - E-BOOKLET_DASAR DASAR AKUNTANSI KEUANGAN"SIKLUS AKUNTANSI PERUSAHAAN DAGANG"

P. 70

Beban lain-lain

• Kolom neraca diisi dengan jumlah rupiah dari perkiraan-perkiraan riel yaitu:

Aktiva (harta)

Utang

Modal

• Jumlah selisih debit dan kredit kolom laba/rugi harus sama dengan jumlah selisih debit

dan kredit yang di neraca

• Selisih tersebut menunjukkan laba/rugi perusahaan. Dengan ketentuan apabila jumlah

kolom debit laba/rugi bearti perusahaan rugi sedangkan sebaliknya bearti perusahaan

laba.

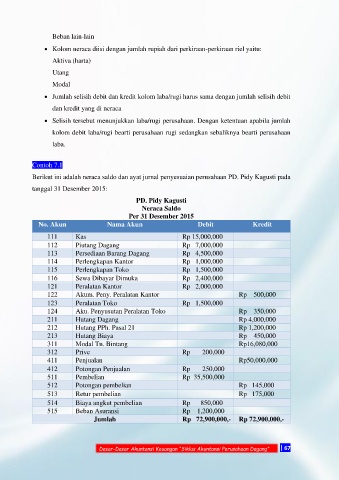

Contoh 7.1

Berikut ini adalah neraca saldo dan ayat jurnal penyesuaian perusahaan PD. Pidy Kagusti pada

tanggal 31 Desember 2015:

PD. Pidy Kagusti

Neraca Saldo

Per 31 Desember 2015

No. Akun Nama Akun Debit Kredit

111 Kas Rp 15,000,000

112 Piutang Dagang Rp 7,000,000

113 Persediaan Barang Dagang Rp 4,500,000

114 Perlengkapan Kantor Rp 1,000,000

115 Perlengkapan Toko Rp 1,500,000

116 Sewa Dibayar Dimuka Rp 2,400,000

121 Peralatan Kantor Rp 2,000,000

122 Akum. Peny. Peralatan Kantor Rp 500,000

123 Peralatan Toko Rp 1,500,000

124 Aku. Penyusutan Peralatan Toko Rp 350,000

211 Hutang Dagang Rp 4,000,000

212 Hutang PPh. Pasal 21 Rp 1,200,000

213 Hutang Biaya Rp 450,000

311 Modal Tn. Bintang Rp16,080,000

312 Prive Rp 200,000

411 Penjualan Rp50,000,000

412 Potongan Penjualan Rp 250,000

511 Pembelian Rp 35,500,000

512 Potongan pembelian Rp 145,000

513 Retur pembelian Rp 175,000

514 Biaya angkut pembelian Rp 850,000

515 Beban Asuransi Rp 1,200,000

Jumlah Rp 72,900,000,- Rp 72,900,000,-

Dasar-Dasar Akuntansi Keuangan “Siklus Akuntansi Perusahaan Dagang” | 67