Page 71 - E-BOOKLET_DASAR DASAR AKUNTANSI KEUANGAN"SIKLUS AKUNTANSI PERUSAHAAN DAGANG"

P. 71

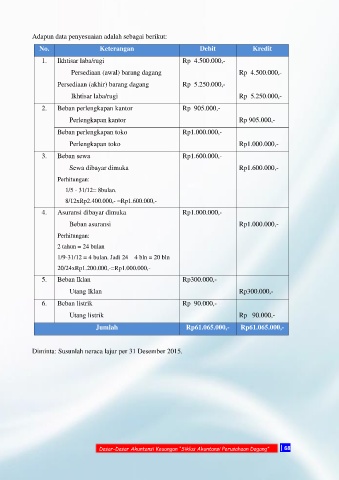

Adapun data penyesuaian adalah sebagai berikut:

No. Keterangan Debit Kredit

1. Ikhtisar laba/rugi Rp 4.500.000,-

Persediaan (awal) barang dagang Rp 4.500.000,-

Persediaan (akhir) barang dagang Rp 5.250.000,-

Ikhtisar laba/rugi Rp 5.250.000,-

2. Beban perlengkapan kantor Rp 905.000,-

Perlengkapan kantor Rp 905.000,-

Beban perlengkapan toko Rp1.000.000,-

Perlengkapan toko Rp1.000.000,-

3. Beban sewa Rp1.600.000,-

Sewa dibayar dimuka Rp1.600.000,-

Perhitungan:

1/5 - 31/12= 8bulan.

8/12xRp2.400.000,- =Rp1.600.000,-

4. Asuransi dibayar dimuka Rp1.000.000,-

Beban asuransi Rp1.000.000,-

Perhitungan:

2 tahun = 24 bulan

1/9-31/12 = 4 bulan. Jadi 24 – 4 bln = 20 bln

20/24xRp1.200.000,-=Rp1.000.000,-

5. Beban Iklan Rp300.000,-

Utang Iklan Rp300.000,-

6. Beban listrik Rp 90.000,-

Utang listrik Rp 90.000,-

Jumlah Rp61.065.000,- Rp61.065.000,-

Diminta: Susunlah neraca lajur per 31 Desember 2015.

Dasar-Dasar Akuntansi Keuangan “Siklus Akuntansi Perusahaan Dagang” | 68