Page 65 - E-BOOKLET_DASAR DASAR AKUNTANSI KEUANGAN_DEPI PRAMIKA_Neat

P. 65

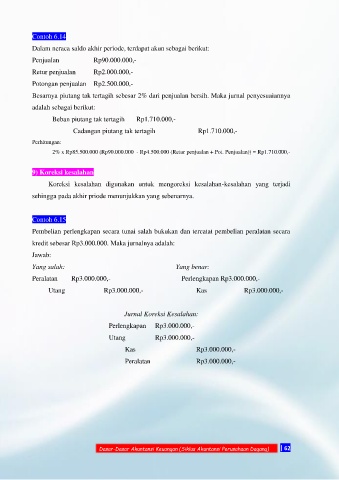

Contoh 6.14

Dalam neraca saldo akhir periode, terdapat akun sebagai berikut:

Penjualan Rp90.000.000,-

Retur penjualan Rp2.000.000,-

Potongan penjualan Rp2.500.000,-

Besarnya piutang tak tertagih sebesar 2% dari penjualan bersih. Maka jurnal penyesuaiannya

adalah sebagai berikut:

Beban piutang tak tertagih Rp1.710.000,-

Cadangan piutang tak tertagih Rp1.710.000,-

Perhitungan:

2% x Rp85.500.000 (Rp90.000.000 - Rp4.500.000 (Retur penjualan + Pot. Penjualan)) = Rp1.710.000,-

9) Koreksi kesalahan

Koreksi kesalahan digunakan untuk mengoreksi kesalahan-kesalahan yang terjadi

sehingga pada akhir priode menunjukkan yang sebenarnya.

Contoh 6.15

Pembelian perlengkapan secara tunai salah bukukan dan tercatat pembelian peralatan secara

kredit sebesar Rp3.000.000. Maka jurnalnya adalah:

Jawab:

Yang salah: Yang benar:

Peralatan Rp3.000.000,- Perlengkapan Rp3.000.000,-

Utang Rp3.000.000,- Kas Rp3.000.000,-

Jurnal Koreksi Kesalahan:

Perlengkapan Rp3.000.000,-

Utang Rp3.000.000,-

Kas Rp3.000.000,-

Peralatan Rp3.000.000,-

Dasar-Dasar Akuntansi Keuangan (Siklus Akuntansi Perusahaan Dagang) | 62