Page 69 - E-BOOKLET_DASAR DASAR AKUNTANSI KEUANGAN_DEPI PRAMIKA_Neat

P. 69

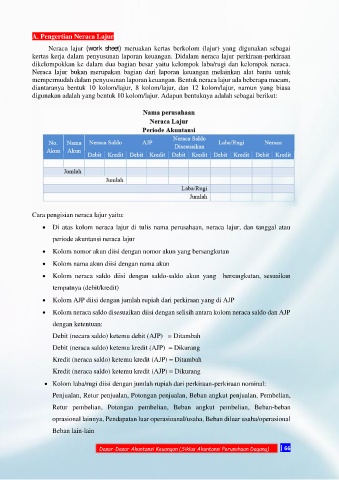

A. Pengertian Neraca Lajur

Neraca lajur (work sheet) meruakan kertas berkolom (lajur) yang digunakan sebagai

kertas kerja dalam penyusunan laporan keuangan. Didalam neraca lajur perkiraan-perkiraan

dikelompokkan ke dalam dua bagian besar yaitu kelompok laba/rugi dan kelompok neraca.

Neraca lajur bukan merupakan bagian dari laporan keuangan melainkan alat bantu untuk

mempermudah dalam penyusunan laporan keuangan. Bentuk neraca lajur ada beberapa macam,

diantaranya bentuk 10 kolom/lajur, 8 kolom/lajur, dan 12 kolom/lajur, namun yang biasa

digunakan adalah yang bentuk 10 kolom/lajur. Adapun bentuknya adalah sebagai berikut:

Cara pengisian neraca lajur yaitu:

• Di atas kolom neraca lajur di tulis nama perusahaan, neraca lajur, dan tanggal atau

periode akuntansi neraca lajur

• Kolom nomor akun diisi dengan nomor akun yang bersangkutan

• Kolom nama akun diisi dengan nama akun

• Kolom neraca saldo diisi dengan saldo-saldo akun yang bersangkutan, sesuaikan

tempatnya (debit/kredit)

• Kolom AJP diisi dengan jumlah rupiah dari perkiraan yang di AJP

• Kolom neraca saldo disesuaikan diisi dengan selisih antara kolom neraca saldo dan AJP

dengan ketentuan:

Debit (necara saldo) ketemu debit (AJP) = Ditambah

Debit (neraca saldo) ketemu kredit (AJP) = Dikurang

Kredit (neraca saldo) ketemu kredit (AJP) = Ditambah

Kredit (neraca saldo) ketemu kredit (AJP) = Dikurang

• Kolom laba/rugi diisi dengan jumlah rupiah dari perkiraan-perkiraan nominal:

Penjualan, Retur penjualan, Potongan penjualan, Beban angkut penjualan, Pembelian,

Retur pembelian, Potongan pembelian, Beban angkut pembelian, Beban-beban

oprasional lainnya, Pendapatan luar operasioanal/usaha, Beban diluar usaha/operasional

Beban lain-lain

Dasar-Dasar Akuntansi Keuangan (Siklus Akuntansi Perusahaan Dagang) | 66