Page 37 - E-MODUL AKUNTANSI PIUTANG DAGANG

P. 37

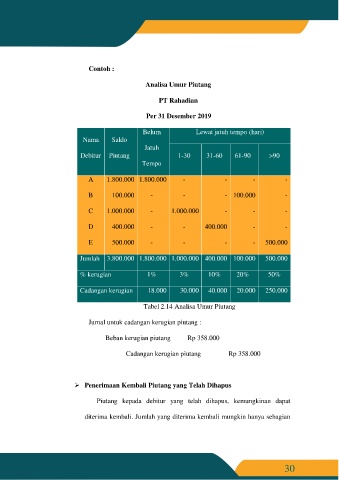

Contoh :

Analisa Umur Piutang

PT Rahadian

Per 31 Desember 2019

Belum Lewat jatuh tempo (hari)

Nama Saldo

Jatuh

Debitur Piutang 1-30 31-60 61-90 >90

Tempo

A 1.800.000 1.800.000 - - - -

B 100.000 - - - 100.000 -

C 1.000.000 - 1.000.000 - - -

D 400.000 - - 400.000 - -

E 500.000 - - - - 500.000

Jumlah 3.800.000 1.800.000 1.000.000 400.000 100.000 500.000

% kerugian 1% 3% 10% 20% 50%

Cadangan kerugian 18.000 30.000 40.000 20.000 250.000

Tabel 2.14 Analisa Umur Piutang

Jurnal untuk cadangan kerugian piutang :

Beban kerugian piutang Rp 358.000

Cadangan kerugian piutang Rp 358.000

Penerimaan Kembali Piutang yang Telah Dihapus

Piutang kepada debitur yang telah dihapus, kemungkinan dapat

diterima kembali. Jumlah yang diterima kembali mungkin hanya sebagian

30