Page 41 - Copy of AKUNTANSI PERUSAHAAN DAGANG

P. 41

Bab 2 Akuntansi Perusahaan Dagang/XI

Dokumen pencatatannya berupa bukti kas keluar atau kuitansi.

h. Akun Beban Pengiriman

Dicatat di sisi debit (D). Akun beban pengiriman terjadi karena

penjual bersedia mengirim barang dari penjual sampai di tempat

pembeli apabila pada awal transaksi terjadi kesepakatan pada syarat

penyerahan barang, bahwa penjual menanggung ongkos kirim.

Dokumen pencatatannya yaitu bukti kas keluar atau kuitansi.

i. Akun Persediaan

Dicatat di sisi debit (D). Akun persediaan ini merupakan nilai

persediaan barang dagang yang belum terjual pada akhir periode

akuntansi, dicatat dengan nilai realisasi bersih. Nilai realisasi bersih

adalah taksiran harga penjualan dalam kegiatan normal dikurangi

taksiran biaya penyelesain dan taksiran biaya yang diperlukan untuk

melaksanakan penjualan.

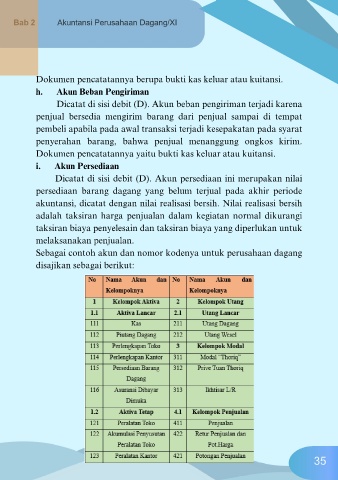

Sebagai contoh akun dan nomor kodenya untuk perusahaan dagang

disajikan sebagai berikut:

35