Page 19 - TEXTO FINANZAS DE LOS PROYECTOS V1

P. 19

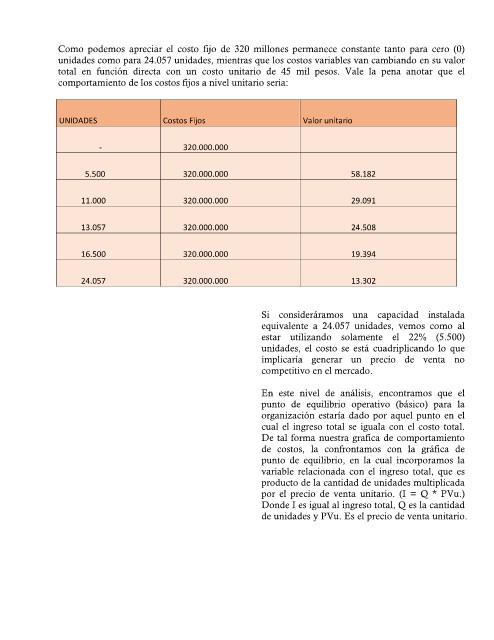

Como podemos apreciar el costo fijo de 320 millones permanece constante tanto para cero (0)

unidades como para 24.057 unidades, mientras que los costos variables van cambiando en su valor

total en función directa con un costo unitario de 45 mil pesos. Vale la pena anotar que el

comportamiento de los costos fijos a nivel unitario seria:

UNIDADES Costos Fijos Valor unitario

- 320.000.000

320.000.000 58.182

5.500 320.000.000

11.000 320.000.000 29.091

13.057 320.000.000

16.500 320.000.000 24.508

24.057

19.394

13.302

Si consideráramos una capacidad instalada

equivalente a 24.057 unidades, vemos como al

estar utilizando solamente el 22% (5.500)

unidades, el costo se está cuadriplicando lo que

implicaría generar un precio de venta no

competitivo en el mercado.

En este nivel de análisis, encontramos que el

punto de equilibrio operativo (básico) para la

organización estaría dado por aquel punto en el

cual el ingreso total se iguala con el costo total.

De tal forma nuestra grafica de comportamiento

de costos, la confrontamos con la gráfica de

punto de equilibrio, en la cual incorporamos la

variable relacionada con el ingreso total, que es

producto de la cantidad de unidades multiplicada

por el precio de venta unitario. (I = Q * PVu.)

Donde I es igual al ingreso total, Q es la cantidad

de unidades y PVu. Es el precio de venta unitario.