Page 22 - TEXTO FINANZAS DE LOS PROYECTOS V1

P. 22

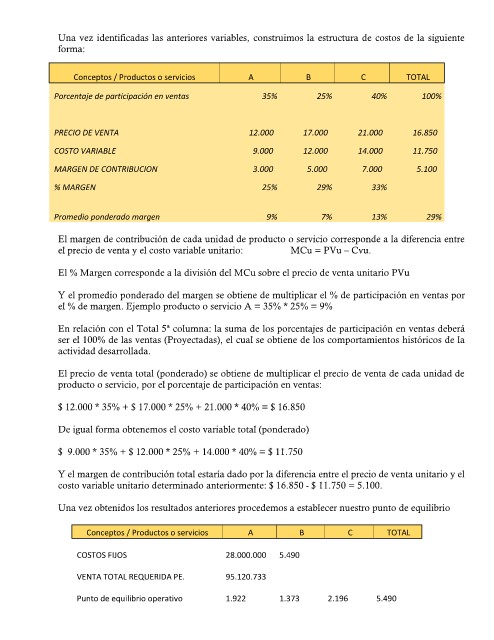

Una vez identificadas las anteriores variables, construimos la estructura de costos de la siguiente

forma:

Conceptos / Productos o servicios A B C TOTAL

Porcentaje de participación en ventas 35% 25% 40% 100%

PRECIO DE VENTA 12.000 17.000 21.000 16.850

COSTO VARIABLE 9.000 12.000 14.000 11.750

MARGEN DE CONTRIBUCION 3.000 5.000 7.000 5.100

% MARGEN

25% 29% 33%

Promedio ponderado margen 9% 7% 13% 29%

El margen de contribución de cada unidad de producto o servicio corresponde a la diferencia entre

el precio de venta y el costo variable unitario: MCu = PVu – Cvu.

El % Margen corresponde a la división del MCu sobre el precio de venta unitario PVu

Y el promedio ponderado del margen se obtiene de multiplicar el % de participación en ventas por

el % de margen. Ejemplo producto o servicio A = 35% * 25% = 9%

En relación con el Total 5ª columna: la suma de los porcentajes de participación en ventas deberá

ser el 100% de las ventas (Proyectadas), el cual se obtiene de los comportamientos históricos de la

actividad desarrollada.

El precio de venta total (ponderado) se obtiene de multiplicar el precio de venta de cada unidad de

producto o servicio, por el porcentaje de participación en ventas:

$ 12.000 * 35% + $ 17.000 * 25% + 21.000 * 40% = $ 16.850

De igual forma obtenemos el costo variable total (ponderado)

$ 9.000 * 35% + $ 12.000 * 25% + 14.000 * 40% = $ 11.750

Y el margen de contribución total estaría dado por la diferencia entre el precio de venta unitario y el

costo variable unitario determinado anteriormente: $ 16.850 - $ 11.750 = 5.100.

Una vez obtenidos los resultados anteriores procedemos a establecer nuestro punto de equilibrio

Conceptos / Productos o servicios AB C TOTAL

COSTOS FIJOS 2.196 5.490

VENTA TOTAL REQUERIDA PE. 28.000.000 5.490

Punto de equilibrio operativo

95.120.733

1.922 1.373