Page 18 - MODUL SIKLUS AKUNTANSI PERUSAHAAN JASA_Neat

P. 18

Utang bank jatuh tempo > 1 Kredit Debit Kredit

tahun

Utang obligasi Kredit Debit Kredit

Agio obligasi Debit Kredit Debit

Utang hipotik Kredit Debit Kredit

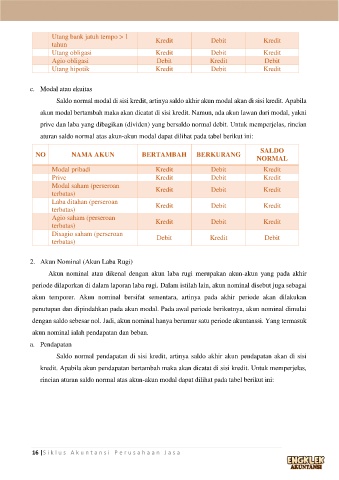

c. Modal atau ekuitas

Saldo normal modal di sisi kredit, artinya saldo akhir akun modal akan di sisi kredit. Apabila

akun modal bertambah maka akan dicatat di sisi kredit. Namun, ada akun lawan dari modal, yakni

prive dan laba yang dibagikan (dividen) yang bersaldo normal debit. Untuk memperjelas, rincian

aturan saldo normal atas akun-akun modal dapat dilihat pada tabel berikut ini:

SALDO

NO NAMA AKUN BERTAMBAH BERKURANG

NORMAL

Modal pribadi Kredit Debit Kredit

Prive Kredit Debit Kredit

Modal saham (perseroan

terbatas) Kredit Debit Kredit

Laba ditahan (perseroan

terbatas) Kredit Debit Kredit

Agio saham (perseroan Kredit Debit Kredit

terbatas)

Disagio saham (perseroan Debit Kredit Debit

terbatas)

2. Akun Nominal (Akun Laba Rugi)

Akun nominal atau dikenal dengan akun laba rugi merupakan akun-akun yang pada akhir

periode dilaporkan di dalam laporan laba rugi. Dalam istilah lain, akun nominal disebut juga sebagai

akun temporer. Akun nominal bersifat sementara, artinya pada akhir periode akan dilakukan

penutupan dan dipindahkan pada akun modal. Pada awal periode berikutnya, akun nominal dimulai

dengan saldo sebesar nol. Jadi, akun nominal hanya berumur satu periode akuntanssi. Yang termasuk

akun nominal ialah pendapatan dan beban.

a. Pendapatan

Saldo normal pendapatan di sisi kredit, artinya saldo akhir akun pendapatan akan di sisi

kredit. Apabila akun pendapatan bertambah maka akan dicatat di sisi kredit. Untuk memperjelas,

rincian aturan saldo normal atas akun-akun modal dapat dilihat pada tabel berikut ini:

16 |S i k l u s A k u n t a n s i P e r u s a h a a n J a s a