Page 202 - 제5권

P. 202

재정건전성

경상수지는 시 유형 사이에 편차가 크지 않으며 대략 60% 정도의 수입을 경상지출하고 있지만 중

앙정부로부터의 지원규모에 따라 통합재정수지 비율에서는 차이가 나타나고 있다. 인구 50만 이상

시로 구성된 <I 유형>의 경우, 재정력이 높아 지방교부세 등 중앙정부로부터의 이전재원 규모가 작아

통합재정수지비율도 상대적으로 낮게 나타났다. 오산시가 속한 <II 유형>은 통합재정수지 비율과 경

상수지 비율의 경우 시 평균대비 양호한 실적을 보이고 있지만 관리채무 비율과 공기업부채 비율은

시평균에 비해 다소 부진하다.

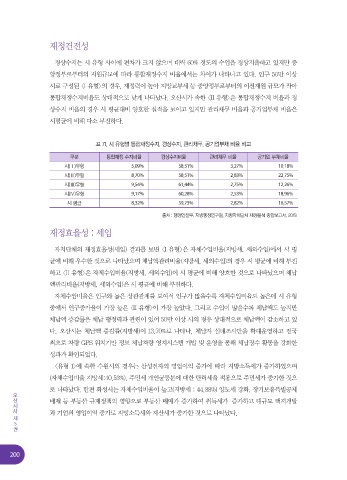

표 71. 시 유형별 통합재정수지, 경상수지, 관리채무, 공기업부채 비율 비교

구분 통합재정 수지비율 경상수지비율 관리채무 비율 공기업 부채비율

시(Ⅰ)유형 5.09% 58.51% 3.27% 10.18%

시(Ⅱ)유형 8.70% 58.51% 2.83% 22.75%

시(Ⅲ)유형 9.54% 61.44% 2.75% 12.26%

시(Ⅳ)유형 9.17% 60.28% 2.53% 18.96%

시 평균 8.32% 59.73% 2.82% 16.57%

출처 : 행정안전부, 지방행정연구원, 지방자치단체 재정분석 종합보고서, 2019.

재정효율성 : 세입

자치단체의 재정효율성(세입) 결과를 보면 <I 유형>은 자체수입비율(지방세, 세외수입)에서 시 평

균에 비해 우수한 것으로 나타났으며 체납액관리비율(지방세, 세외수입)의 경우 시 평균에 비해 부진

하고 <II 유형>은 자체수입비율(지방세, 세외수입)이 시 평균에 비해 양호한 것으로 나타났으며 체납

액관리비율(지방세, 세외수입)은 시 평균에 비해 부진하다.

자체수입비율은 인구와 높은 상관관계를 보여서 인구가 많을수록 자체수입비율도 높은데 시 유형

중에서 인구증가율이 가장 높은 <II 유형>이 가장 높았다. 그리고 수입이 많을수록 체납액도 높지만

체납액 증감률은 체납 행정력과 관련이 있어 50만 이상 시의 경우 상대적으로 체납액이 감소하고 있

다. 오산시는 체납액 증감률(지방세)이 13.70%로 나타나, 체납자 실태조사반을 확대운영하고 전국

최초로 차량 GPS 위치기반 정보 체납차량 영치시스템 개발 및 운영을 통해 체납징수 활동을 강화한

성과가 확인되었다.

<유형 1>에 속한 수원시의 경우는 삼성전자의 영업이익 증가에 따라 지방소득세가 증가하였으며

(자체수입비율 지방세:40.53%), 주민세 개인균등분에 대한 탄력세율 적용으로 주민세가 증가한 것으

오산시사 로 나타났다. 한편 화성시는 자체수입비율이 높고(지방세 : 44.88%) 양도세 강화, 장기보유특별공제

배제 등 부동산 규제정책의 영향으로 부동산 매매가 증가하여 취득세가 증가하고 대규모 택지개발

과 기업의 영업이익 증가로 지방소득세와 재산세가 증가한 것으로 나타났다.

제

5

권

200