Page 203 - 제5권

P. 203

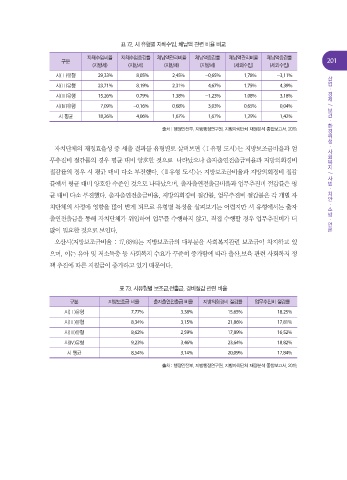

표 72. 시 유형별 자체수입, 체납액 관련 비율 비교

자체수입비율 자체수입증감률 체납액관리비율 체납액증감률 체납액관리비율 체납액증감률

구분 201

(지방세) (지방세) (지방세) (지방세) (세외수입) (세외수입)

시(Ⅰ)유형 29.33% 8.05% 2.45% -0.65% 1.78% -3.11% 산업

시(Ⅱ)유형 23.71% 8.19% 2.31% 4.67% 1.75% 4.39% · 경제

시(Ⅲ)유형 15.26% 0.79% 1.38% -1.23% 1.08% 3.18%

시(Ⅳ)유형 7.09% -0.16% 0.68% 3.03% 0.65% 0.04% / 보건

시 평균 18.26% 4.06% 1.67% 1.67% 1.29% 1.42% · 환경위생

출처 : 행정안전부, 지방행정연구원, 지방자치단체 재정분석 종합보고서, 2019.

자치단체의 재정효율성 중 세출 결과를 유형별로 살펴보면 <Ⅰ유형 도시>는 지방보조금비율과 업 · 사회복지

무추진비 절감률의 경우 평균 대비 양호한 것으로 나타났으나 출자출연전출금비율과 지방의회경비

절감률의 경우 시 평균 대비 다소 부진했다. <Ⅱ유형 도시>는 지방보조금비율과 지방의회경비 절감 / 사법

률에서 평균 대비 양호한 수준인 것으로 나타났으며, 출자출연전출금비율과 업무추진비 절감률은 평 · 치안

균 대비 다소 부진했다. 출자출연전출금비율, 지방의회경비 절감률, 업무추진비 절감률은 각 개별 자

치단체의 사정에 영향을 많이 받게 되므로 유형별 특성을 살펴보기는 어렵지만 시 유형에서는 출자 · 소방

출연전출금을 통해 자치단체가 위임하여 업무를 수행하지 않고, 직접 수행할 경우 업무추진비가 더 · 언론

많이 필요한 것으로 보인다.

오산시(지방보조금비율 : 17.68%)는 지방보조금의 대부분을 사회복지관련 보조금이 차지하고 있

으며, 이는 유아 및 저소득층 등 사회복지 수요가 꾸준히 증가함에 따라 출산,보육 관련 사회복지 정

책 추진에 따른 지원금이 증가하고 있기 때문이다.

표 73. 시유형별 보조금,전출금, 경비절감 관련 비율

구분 지방보조금 비율 출자출연전출금 비율 지방의회경비 절감률 업무추진비 절감률

시(Ⅰ)유형 7.77% 3.38% 15.65% 18.25%

시(Ⅱ)유형 8.34% 3.15% 21.86% 17.81%

시(Ⅲ)유형 8.62% 2.59% 17.89% 16.52%

시(Ⅳ)유형 9.23% 3.46% 23.64% 18.82%

시 평균 8.54% 3.14% 20.09% 17.84%

출처 : 행정안전부, 지방행정연구원, 지방자치단체 재정분석 종합보고서, 2019.