Page 36 - MKS Aarsrapport 2019

P. 36

NOTER

REGNSKAPSPRINSIPPER

Generelt

Årsregnskapet er utarbeidet i overensstemmelse med regnskapsloven og god regnskapsskikk.

Regnskapet bygger på historisk kost prinsippet.

Kostnader sammenstilles med og kostnadsføres samtidig med de inntekter kostnadene kan sammenstilles med.

Klassifisering

Eiendeler knyttet til varekretsløpet klassifiseres som omløpsmidler. Samme regler gjelder for kortsiktig gjeld. For-

dringer og gjeld som ikke knytter seg til varekretsløpet, klassifiseres som omløpsmidler/kortsiktig gjeld dersom de

forfaller innen ett år.

Øvrige eiendeler klassifiseres som anleggsmidler, og øvrig gjeld klassifiseres som langsiktig.

Vurderingsregler

Kundefordringer er vurdert til pålydende med fradrag for forventet tap.

Andre fordringer er vurdert til pålydende.

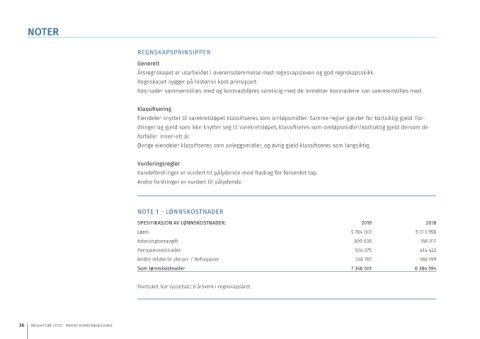

NOTE 1 - LØNNSKOSTNADER

SPESIFIKASJON AV LØNNSKOSTNADER: 2019 2018

Lønn 5 784 001 5 013 956

Arbeidsgiveravgift 809 638 768 017

Pensjonskostnader 504 075 414 422

Andre relaterte ytelser / Refusjoner 248 787 188 199

Sum lønnskostnader 7 346 501 6 384 594

Foretaket har sysselsatt 8 årsverk i regnskapsåret.

36 Årsrapport 2018 - Marint kompetansesenter