Page 72 - REVISTA PROCEDIMIENTO TRIBUTARIO

P. 72

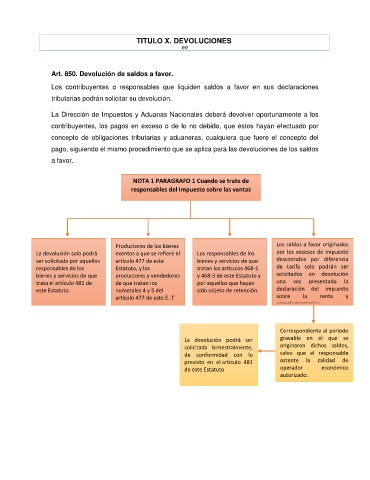

TITULO X. DEVOLUCIONES

ee

Art. 850. Devolución de saldos a favor.

Los contribuyentes o responsables que liquiden saldos a favor en sus declaraciones

tributarias podrán solicitar su devolución.

La Dirección de Impuestos y Aduanas Nacionales deberá devolver oportunamente a los

contribuyentes, los pagos en exceso o de lo no debido, que éstos hayan efectuado por

concepto de obligaciones tributarias y aduaneras, cualquiera que fuere el concepto del

pago, siguiendo el mismo procedimiento que se aplica para las devoluciones de los saldos

a favor.

NOTA 1 PARAGRAFO 1 Cuando se trate de

responsables del Impuesto sobre las ventas

Productores de los bienes Los saldos a favor originados

La devolución solo podrá́ exentos a que se refiere el Los responsables de los por los excesos de impuesto

ser solicitada por aquellos artículo 477 de este bienes y servicios de que descontable por diferencia

responsables de los Estatuto, y los tratan los artículos 468-1 de tarifa solo podrán ser

bienes y servicios de que productores y vendedores y 468-3 de este Estatuto y solicitados en devolución

trata el artículo 481 de de que tratan los por aquellos que hayan una vez presentada la

este Estatuto. numerales 4 y 5 del sido objeto de retención. declaración del impuesto

artículo 477 de este E..T sobre la renta y

complementarios.

Correspondiente al periodo

La devolución podrá́ ser gravable en el que se

solicitada bimestralmente, originaron dichos saldos,

de conformidad con lo salvo que el responsable

previsto en el artículo 481 ostente la calidad de

de este Estatuto operador económico

autorizado.