Page 39 - 822535

P. 39

ini menyangkut biaya, distribusi dapat dilakukan dengan dasar waktu

(accrual basis) dengan cara sebagai berikut:

a. Pada akhir bulan (pada saat pembuatan laporan keuangan), dibuat

rekapitulasi biaya dari arsip faktur yang belum dibayar.

b. Atas dasar rekapitulasi tersebut dibuat jurnal umum dengan debit biaya

dan kredit utang dagang.

c. Jurnal tersebut kemudian dibalik (reversing entry) pada awal bulan

berikutnya.

Jika jurnal pembelian dipakai sebagai alat distribusi, dalam jurnal tersebut

harus dibentuk kolom-kolom untuk distribusi debit dari transaksi

pembelian. Faktur dari pemasok dicatat dalam jurnal pembelian pada saat

telah disetujui untuk dibayar, tidak menunggu sampai saat jatuh temponya.

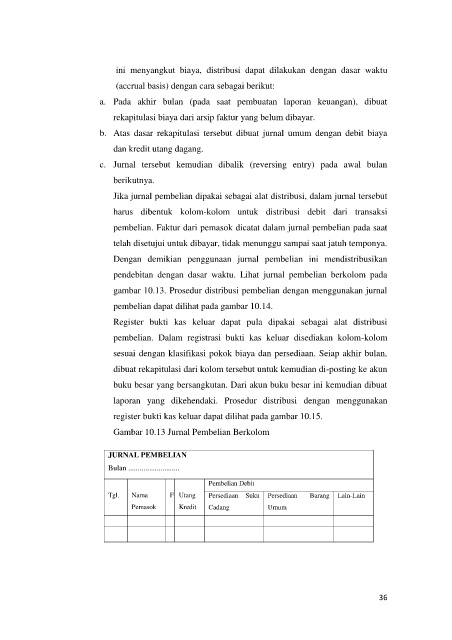

Dengan demikian penggunaan jurnal pembelian ini mendistribusikan

pendebitan dengan dasar waktu. Lihat jurnal pembelian berkolom pada

gambar 10.13. Prosedur distribusi pembelian dengan menggunakan jurnal

pembelian dapat dilihat pada gambar 10.14.

Register bukti kas keluar dapat pula dipakai sebagai alat distribusi

pembelian. Dalam registrasi bukti kas keluar disediakan kolom-kolom

sesuai dengan klasifikasi pokok biaya dan persediaan. Seiap akhir bulan,

dibuat rekapitulasi dari kolom tersebut untuk kemudian di-posting ke akun

buku besar yang bersangkutan. Dari akun buku besar ini kemudian dibuat

laporan yang dikehendaki. Prosedur distribusi dengan menggunakan

register bukti kas keluar dapat dilihat pada gambar 10.15.

Gambar 10.13 Jurnal Pembelian Berkolom

JURNAL PEMBELIAN

Bulan ...........................

Pembelian Debit

Tgl. Nama F Utang Persediaan Suku Persediaan Barang Lain-Lain

Pemasok Kredit Cadang Umum

36