Page 34 - 822535

P. 34

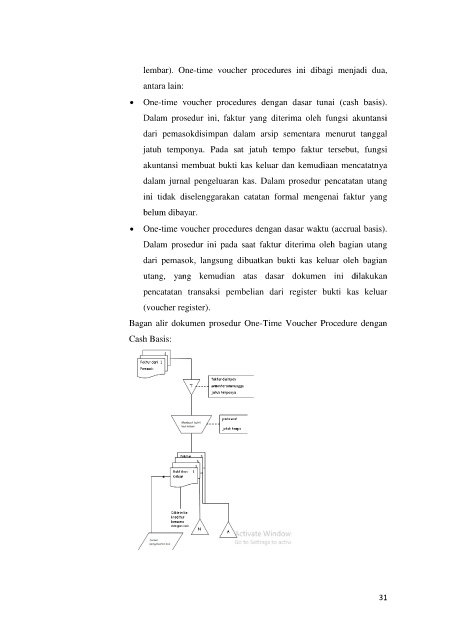

lembar). One-time voucher procedures ini dibagi menjadi dua,

antara lain:

One-time voucher procedures dengan dasar tunai (cash basis).

Dalam prosedur ini, faktur yang diterima oleh fungsi akuntansi

dari pemasokdisimpan dalam arsip sementara menurut tanggal

jatuh temponya. Pada sat jatuh tempo faktur tersebut, fungsi

akuntansi membuat bukti kas keluar dan kemudiaan mencatatnya

dalam jurnal pengeluaran kas. Dalam prosedur pencatatan utang

ini tidak diselenggarakan catatan formal mengenai faktur yang

belum dibayar.

One-time voucher procedures dengan dasar waktu (accrual basis).

Dalam prosedur ini pada saat faktur diterima oleh bagian utang

dari pemasok, langsung dibuatkan bukti kas keluar oleh bagian

utang, yang kemudian atas dasar dokumen ini dilakukan

pencatatan transaksi pembelian dari register bukti kas keluar

(voucher register).

Bagan alir dokumen prosedur One-Time Voucher Procedure dengan

Cash Basis:

31