Page 281 - Akuntansi Dasar Kelas X

P. 281

ada satu transaksi yang tidak dicatat dan diposting ke dalam buku besar

neraca saldo setelah penutupan akan tetap terlihat seimbang, begitu pula

bila ada sebuah transaksi yang dicatat dan diposting dua kali, neraca

saldo setelah penutupan juga terlihat seimbang.

Marilah kita mengingat kembali bahwa dalam satu periode

akuntansi, siklus akuntansi yang dilalui meliputi:

1. Mencatat transaksi ke dalam buku jurnal.

2. Memindahkan transaksi-transaksi dari jurnal ke buku besar (posting).

3. Menyusun neraca saldo.

4. Membuat ayat-ayat penyesuaian.

5. Memposting ayat-ayat penyesuaian ke buku besar.

6. Menyusun neraca saldo setelah penyesuaian.

7. Membuat laporan keuangan.

8. Membuat jurnal penutup.

9. Memposting jurnal penutup ke buku besar masing-masing.

10. Membuat neraca saldo setelah penutupan.

11. Membuat jurnal pembalik, suatu pilihan (option) di awal periode

berikutnya.

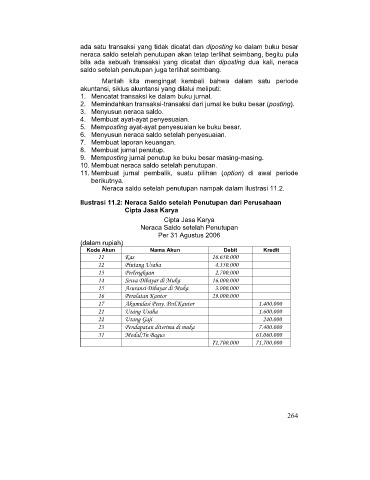

Neraca saldo setelah penutupan nampak dalam Ilustrasi 11.2.

Ilustrasi 11.2: Neraca Saldo setelah Penutupan dari Perusahaan

Cipta Jasa Karya

Cipta Jasa Karya

Neraca Saldo setelah Penutupan

Per 31 Agustus 2006

(dalam rupiah)

Kode Akun Nama Akun Debit Kredit

11 Kas 16.650.000

12 Piutang Usaha 4.350.000

13 Perlengkaan 2.700.000

14 Sewa Dibayar di Muka 16.000.000

15 Asuransi Dibayar di Muka 3.000.000

16 Peralatan Kantor 29.000.000

17 Akumulasi Peny. Perl.Kantor 1.400.000

21 Utang Usaha 1.600.000

22 Utang Gaji 240.000

23 Pendapatan diterima di muka 7.400.000

31 Modal,Tn Bagus 61.060.000

7 71.700.000 71.700.000

264