Page 219 - CPS_Plan_2565_kalasin_Final

P. 219

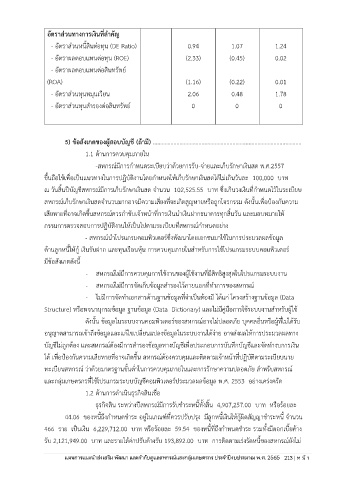

อัตราส่วนทางการเงินที่สำคัญ

- อัตราส่วนหนี้สินตอทุน (DE Ratio) 0.94 1.07 1.24

่

- อัตราผลตอบแทนต่อทุน (ROE) (2.33) (0.45) 0.02

- อัตราผลตอบแทนต่อสินทรัพย์

(ROA) (1.16) (0.22) 0.01

- อัตราส่วนทุนหมุนเวียน 2.06 0.48 1.78

- อัตราส่วนทุนสำรองต่อสินทรัพย์ 0 0 0

5) ข้อสังเกตของผู้สอบบัญชี (ถ้ามี) .....................................................................................................

1.1 ด้านการควบคุมภายใน

-สหกรณ์มีการกำหนดระเบียบว่าด้วยการรับ-จ่ายและเก็บรักษาเงินสด พ.ศ.2557

ขึ้นถือใช้เพื่อเป็นแนวทางในการปฏิบัติงานโดยกำหนดให้เก็บรักษาเงินสดได้ไม่เกินวันละ 100,000 บาท

ณ วันสิ้นปีบัญชีสหกรณ์มีการเก็บรักษาเงินสด จำนวน 102,525.55 บาท ซึ่งเกินวงเงินที่กำหนดไว้ในระเบียบ

สหกรณ์เก็บรักษาเงินสดจำนวนมากอาจมีความเสี่ยงที่จะเกิดสูญหายหรือถูกโจรกรรม ดังนั้นเพื่อป้องกันความ

เสียหายที่อาจเกิดขึ้นสหกรณควรกำชับเจ้าหน้าที่การเงินนำเงินฝากธนาคารทุกสิ้นวัน และมอบหมายให้

์

กรรมการตรวจสอบการปฏิบัติงานให้เป็นไปตามระเบียบที่สหกรณ์กำหนดอย่าง

- สหกรณ์นำโปรแกรมคอมพิวเตอร์ซึ่งพัฒนาโดยเอกชนมาใช้ในการประมวลผลข้อมูล

ุ

ด้านลูกหนี้ให้กู้ เงินรับฝาก และทุนเรือนหุ้น การควบคมภายในสำหรับการใช้โปรแกรมระบบคอมพิวเตอร์

มีข้อสังเกตดังนี้

- สหกรณ์ไม่มีการควบคุมการใช้งานของผู้ใช้งานที่มีสิทธิสูงสุดในโปรแกรมระบบงาน

- สหกรณ์ไม่มีการจัดเก็บข้อมูลสำรองไว้ภายนอกที่ทำการของสหกรณ ์

- ไม่มีการจัดทำเอกสารด้านฐานข้อมูลที่จำเป็นต้องมี ได้แก่ โครงสร้างฐานข้อมูล (Data

Structure) หรือพจนานุกรมข้อมูล ฐานข้อมูล (Data Dictionary) และไม่มีคู่มือการใช้ระบบงานสำหรับผู้ใช ้

ดังนั้น ข้อมูลในระบบงานคอมพิวเตอร์ของสหกรณ์อาจไม่ปลอดภัย บุคคลอื่นหรือผู้ที่ไม่ได้รับ

อนุญาตสามารถเข้าถึงข้อมูลและแก้ไขเปลี่ยนแปลงข้อมูลในระบบงานได้ง่าย อาจส่งผลให้การประมวลผลทาง

ี

บัญชีไม่ถูกต้อง และสหกรณ์ต้องมีการสำรองช้อมูลทางบัญชเพื่อประกอบการบันทึกบัญชีและจัดทำงบการเงิน

ได้ เพื่อป้องกันความเสียหายที่อาจเกิดขึ้น สหกรณ์ต้องควบคุมและติดตามเจ้าหน้าที่ปฏิบัติตามระเบียบนาย

ทะเบียนสหกรณ์ ว่าด้วยมาตรฐานขั้นต่ำในการควบคุมภายในและการรักษาความปลอดภัย สำหรับสหกรณ ์

และกลุ่มเกษตรกรที่ใช้โปรแกรมระบบบัญชีคอมพิวเตอร์ประมวลผลข้อมูล พ.ศ. 2553 อย่างเคร่งครัด

1.2 ด้านการดำเนินธุรกิจสินเชื่อ

ธุรกิจสิน ระหว่างปีสหกรณ์มีการรับชำระหนี้ทั้งสิ้น 4,907,257.00 บาท หรือร้อยละ

44.06 ของหนี้ถึงกำหนดชำระ อยู่ในเกณฑ์ที่ควรปรับปรุง มีลูกหนี้เงินให้กู้ผิดสัญญาชำระหนี้ จำนวน

466 ราย เป็นเงิน 6,229,712.00 บาท หรือร้อยละ 59.54 ของหนี้ที่ถึงกำหนดชำระ รวมทั้งมีดอกเบี้ยค้าง

รับ 2,121,949.00 บาท และรายได้ค่าปรับค้างรับ 193,892.00 บาท การติดตามเร่งรัดหนี้ของสหกรณ์ยังไม่

ประจำปีงบประมาณ พ.ศ. 2562ร