Page 224 - CPS_Plan_2565_kalasin_Final

P. 224

5)ข้อสังเกตของผู้สอบบัญชี (ข้อมูลย้อนหลัง 3 ปีบัญชีล่าสุด)

1 ผู้ตรวจสอบกิจการไม่เข้าปฏิบัติงานตรวจสอบกิจการสหกรณ ์

2 สหกรณ์ไม่ได้จัดจ้างเจ้าหน้าที่ มอบหมายให้คณะกรรมการดำเนินการปฏิบัติงานต่างๆโดยหมาย

ให้เหรัญญิกทำหน้าที่ รับ - จ่าย รวมทั้งทำหน้าที่บันทึกบัญชีสหกรณ์บันทึกบัญชีไม่เรียบร้อยเป็นปัจจุบัน

์

3 สหกรณมีสินทรัพย์ทั้งสิ้น 234,278.59 ประกอบด้วย ลูกหนี้เงินกู้ จำนวน 7,652,178.05 บาท

ลูกหนี้ตามคำพิพากษา จำนวน 456,850.05 บาท ลูกหนี้เงินสดขาดบัญชี จำนวน 653,617.13 บาท ลูกหนี้รับ

สภาพหนี้ จำนวน 924,315.49 บาท ดอกเบี้ยค้างรับ จำนวน 4,710,776.43 บาท ลูกหนี้อื่น จำนวน

109,585.00 บาท เงินรอเรียกคืน จำนวน 451,807.96 บาท ซึ่งสหกรณ์ได้ตั้งค่าเผื่อหนี้สงสัยจะสูญไว้เต็ม

จำนวน

4 สหกรณ์ขาดทุนสะสมจำนวน 8,479,831.18 บาท ทำให้มีมูลค่าหุ้นติดลบ 18.71บาท

6) ข้อบกพร่องของสหกรณ์ (ข้อมูลย้อนหลัง 3 ปีบัญชีล่าสุด)

สหกรณ์มีลูกหนี้เงินสดขาดบัญชี จำนวน 924,315.49 บาท โดยมีผู้รับผิดชอบ จำนวน 3 ราย

สหกรณ์ได้ทำหนังสือรับสภาพหนี้

กำหนดให้ชำระงวดที่ 1 ภายในวันที่ 30 ธันวาคม 61

กำหนดให้ชำระงวดที่ 2 ภายในวันที่ 30 ธันวาคม 62

กำหนดให้ชำระงวดที่ 2 ภายในวันที่ 30 ธันวาคม 63

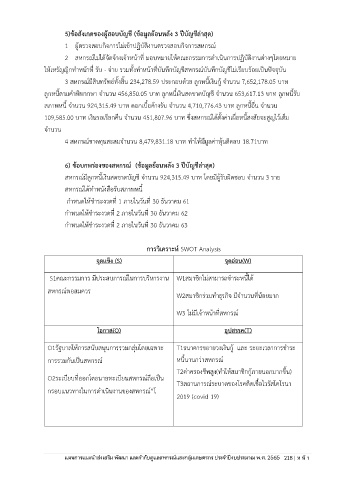

การวิเคราะห์ SWOT Analysis

จุดแข็ง (S) จุดอ่อน(W)

S1คณะกรรมการ มีประสบการณ์ในการบริหารงาน W1สมาชิกไม่สามารถชำระหนี้ได้

สหกรณ์พอสมควร

W2สมาชิกร่วมทำธรกิจ มีจำนวนที่น้อยมาก

ุ

W3 ไม่มีเจ้าหน้าที่สหกรณ ์

โอกาส(O) อุปสรรค(T)

O1รัฐบาลให้การสนับสนุนการรวมกลุ่มโดยเฉพาะ T1ธนาคารขยายวงเงินกู้ และ ระยะเวลาการชำระ

การรวมกันเป็นสหกรณ ์ หนี้นานกว่าสหกรณ ์

T2ค่าครองชีพสูง(ทำให้สมาชิกกู้ภายนอกมากขึ้น)

O2ระเบียบที่ออกโดยนายทะเบียนสหกรณ์ถือเป็น

T3สถานการณ์ระบาดของโรคติดเชื้อไวรัสโคโรนา

กรอบแนวทางในการดำเนินงานของสหกรณ”โ

์

2019 (covid 19)

ประจำปีงบประมาณ พ.ศ. 2562ร