Page 255 - CPS_Plan_2565_kalasin_Final

P. 255

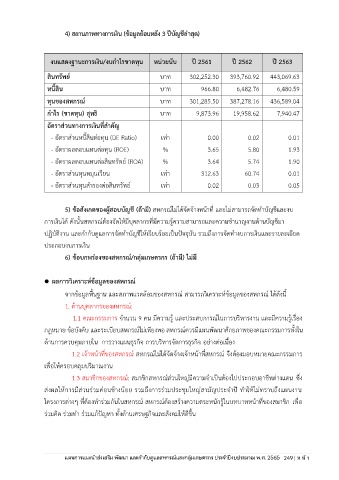

4) สถานภาพทางการเงิน (ข้อมูลย้อนหลัง 3 ปีบัญชีล่าสุด)

งบแสดงฐานะการเงิน/งบกำไรขาดทุน หน่วยนับ ปี 2561 ปี 2562 ปี 2563

สินทรัพย์ บาท 302,252.30 393,760.92 443,069.63

หนี้สิน บาท 966.80 6,482.76 6,480.59

ทุนของสหกรณ์ บาท 301,285.50 387,278.16 436,589.04

กำไร (ขาดทุน) สุทธิ บาท 9,873.96 19,958.62 7,940.47

อัตราส่วนทางการเงินที่สำคัญ

่

- อัตราส่วนหนี้สินตอทุน (DE Ratio) เท่า 0.00 0.02 0.01

- อัตราผลตอบแทนต่อทุน (ROE) % 3.65 5.80 1.93

- อัตราผลตอบแทนต่อสินทรัพย์ (ROA) % 3.64 5.74 1.90

- อัตราส่วนทุนหมุนเวียน เท่า 312.63 60.74 0.01

- อัตราส่วนทุนสำรองต่อสินทรัพย์ เท่า 0.02 0.03 0.05

5) ข้อสังเกตของผู้สอบบัญชี (ถ้ามี) สหกรณ์ไม่ได้จัดจ้างหน้าที่ และไม่สามารถจัดทำบัญชีและงบ

การเงินได้ ดังนั้นสหกรณ์ต้องจัดให้มีบุคลากรที่มีความรู้ความสามารถและความชำนาญงานด้านบัญชีมา

ปฏิบัติงาน และกำกับดูแลการจัดทำบัญชีให้เรียบร้อยเป็นปัจจุบัน รวมถึงการจัดทำงบการเงินและรายละเอียด

ประกอบงบการเงิน

6) ข้อบกพร่องของสหกรณ์/กลุ่มเกษตรกร (ถ้ามี) ไม่มี

⚫ ผลการวิเคราะหข้อมูลของสหกรณ์

์

์

จากข้อมูลพื้นฐาน และสภาพแวดล้อมของสหกรณ์ สามารถวิเคราะห์ข้อมูลของสหกรณ ได้ดังนี้

1. ด้านบุคลากรของสหกรณ:

์

1.1 คณะกรรมการ จำนวน 9 คน มีความรู้ และประสบการณ์ในการบริหารงาน และมีความรู้เรื่อง

กฎหมาย ข้อบังคับ และระเบียบสหกรณไม่เพียงพอ สหกรณ์ควรมีแผนพัฒนาศักยภาพของคณะกรรมการทั้งใน

์

ด้านการควบคุมภายใน การวางแผนธุรกิจ การบริหารจัดการธุรกิจ อย่างต่อเนื่อง

1.2 เจ้าหน้าที่ของสหกรณ์ สหกรณไม่ได้จัดจ้างเจ้าหน้าที่สหกรณ์ จึงต้องมอบหมายคณะกรรมการ

์

เพื่อให้ครอบคลุมปริมาณงาน

์

1.3 สมาชิกของสหกรณ: สมาชิกสหกรณ์ส่วนใหญ่มีความจำเป็นต้องไปประกอบอาชพต่างแดน ซึ่ง

ี

ส่งผลให้การมีส่วนร่วมค่อนข้างน้อย รวมถึงการร่วมประชุมใหญ่สามัญประจำปี ทำให้ไม่ทราบถึงแผนงาน

โครงการต่างๆ ที่ต้องทำร่วมกันในสหกรณ์ สหกรณ์ต้องสร้างความตระหนักรู้ในบทบาทหน้าที่ของสมาชิก เพื่อ

ร่วมคิด ร่วมทำ ร่วมแก้ปัญหา ทั้งด้านเศรษฐกิจและสังคมให้ดีขึ้น

ประจำปีงบประมาณ พ.ศ. 2562ร