Page 323 - CPS_Plan_2565_kalasin_Final

P. 323

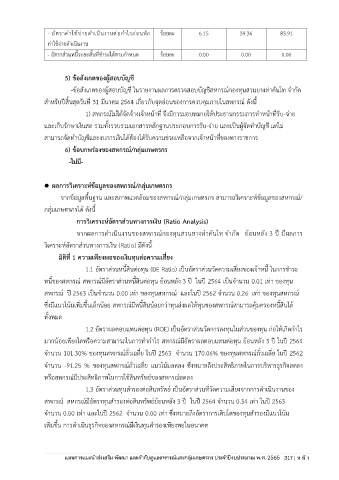

- อัตราค่าใช้จ่ายดำเนินงานต่อกำไรก่อนหัก ร้อยละ 6.15 39.36 83.91

ค่าใช้จ่ายดำเนินงาน

- อัตราส่วนหนี้ระยะสั้นที่ชำระได้ตามกำหนด ร้อยละ 0.00 0.00 0.00

5) ข้อสังเกตของผู้สอบบัญชี

-ข้อสังเกตของผู้สอบบัญชี ในรายงานผลการตรวจสอบบัญชีสหกรณ์กองทุนสวนยางท่าคันโท จำกัด

สำหรับปีสิ้นสุดวันที่ 31 มีนาคม 2564 เกี่ยวกับจุดอ่อนของการควบคุมภายในสหกรณ ดังนี้

์

1) สหกรณ์ไม่ได้จัดจ้างเจ้าหน้าที่ จึงมีการมอบหมายให้ประธานกรรมการทำหน้าที่รับ-จ่าย

และเก็บรักษาเงินสด รวมทั้งรวบรวมเอกสารหลักฐานประกอบการรับ-จ่าย และเป็นผู้จัดทำบัญชี แต่ไม่

สามารถจัดทำบัญชีและงบการเงินได้ต้องได้รับความช่วยเหลือจากเจ้าหน้าที่ของทางราชการ

6) ข้อบกพร่องของสหกรณ์/กลุ่มเกษตรกร

-ไม่มี-

์

⚫ ผลการวิเคราะหข้อมูลของสหกรณ์/กลุ่มเกษตรกร

จากข้อมูลพื้นฐาน และสภาพแวดล้อมของสหกรณ์/กลุ่มเกษตรกร สามารถวิเคราะห์ข้อมูลของสหกรณ์/

กลุ่มเกษตรกรได้ ดังนี้

การวิเคราะห์อัตราส่วนทางการเงิน (Ratio Analysis)

จากผลการดำเนินงานของสหกรณ์กองทุนสวนยางท่าคันโท จำกัด ย้อนหลัง 3 ปี มีผลการ

วิเคราะห์อัตราส่วนทางการเงิน (Ratio) มีดังนี้

มิติที่ 1 ความเพียงพอของเงินทุนต่อความเสี่ยง

1.1 อัตราส่วนหนี้สินต่อทุน (DE Ratio) เป็นอัตราส่วนวัดความเสี่ยงของเจ้าหนี้ ในการชำระ

์

่

หนี้ของสหกรณ สหกรณมีอัตราส่วนหนี้สินตอทุน ย้อนหลัง 3 ปี ในปี 2564 เป็นจำนวน 0.01 เท่า ของทุน

์

สหกรณ์ ปี 2563 เป็นจำนวน 0.00 เท่า ของทุนสหกรณ์ และในปี 2562 จำนวน 0.26 เท่า ของทุนสหกรณ์

ซึ่งมีแนวโน้มเพิ่มขึ้นเล็กน้อย สหกรณ์มีหนี้สินน้อยกว่าทุนส่งผลให้ทุนของสหกรณสามารถคุ้มครองหนี้สินได้

์

ทั้งหมด

1.2 อัตราผลตอบแทนต่อทุน (ROE) เป็นอัตราส่วนวัดการลงทุนในส่วนของทุน ก่อให้เกิดกำไร

มากน้อยเพียงใดหรือความสามารถในการทำกำไร สหกรณมีอัตราผลตอบแทนต่อทุน ย้อนหลัง 3 ปี ในปี 2564

์

จำนวน 101.30% ของทุนสหกรณ์ถั่วเฉลี่ย ในปี 2563 จำนวน 170.06% ของทุนสหกรณ์ถั่วเฉลี่ย ในปี 2562

จำนวน -91.25 % ของทุนสหกรณ์ถั่วเฉลี่ย แนวโน้มลดลง ซึ่งหมายถึงประสิทธิภาพในการบริหารธุรกิจลดลง

์

้

หรือสหกรณมีประสิทธิภาพในการใชสินทรัพย์ของสหกรณลดลง

์

1.3 อัตราส่วนทุนสำรองต่อสินทรัพย์ เป็นอัตราส่วนที่วัดความเสี่ยงจากการดำเนินงานของ

์

สหกรณ สหกรณมีอัตราทุนสำรองต่อสินทรัพย์ย้อนหลัง 3 ปี ในปี 2564 จำนวน 0.34 เท่า ในปี 2563

์

จำนวน 0.00 เท่า และในปี 2562 จำนวน 0.00 เท่า ซึ่งหมายถึงอัตราการเติบโตของทุนสำรองมีแนวโน้ม

เพิ่มขึ้น การดำเนินธุรกิจของสหกรณ์มีเงินทุนสำรองเพียงพอในอนาคต

ประจำปีงบประมาณ พ.ศ. 2562ร