Page 364 - CPS_Plan_2565_kalasin_Final

P. 364

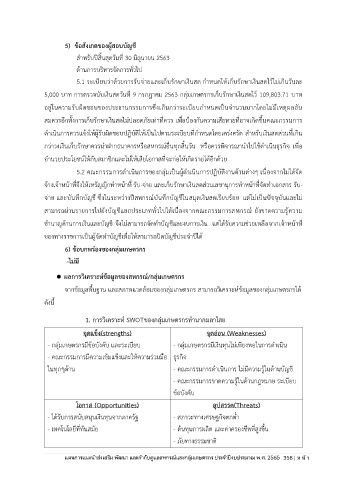

5) ข้อสังเกตของผู้สอบบัญชี

สำหรับปีสิ้นสุดวันที่ 30 มิถุนายน 2563

ด้านการบริหารจัดการทั่วไป

ั

5.1 ระเบียบว่าด้วยการรับจ่ายและเก็บรักษาเงินสด กำหนดให้เก็บรักษาเงินสดไว้ไม่เกินวนละ

5,000 บาท การตรวจนับเงินสดวันที่ 9 กรกฎาคม 2563 กลุ่มเกษตรกรเก็บรักษาเงินสดไว้ 109,803.71 บาท

อยู่ในความรับผิดชอบของประธานกรรมการซึ่งเกินกว่าระเบียบกำหนดเป็นจำนวนมากโดยไม่มีเหตุผลอัน

ึ้

สมควรอีกทั้งการเก็บรักษาเงินสดไม่ปลอดภัยเท่าที่ควร เพื่อป้องกันความเสียหายที่อาจเกิดขนคณะกรรมการ

ดำเนินการควรแจ้งให้ผู้รับผิดชอบปฏิบัติให้เป็นไปตามระเบียบที่กำหนดโดยเคร่งครัด สำหรับเงินสดส่วนที่เกิน

้

กว่าวงเงินเก็บรักษาควรนำฝากธนาคารหรือสหกรณ์อื่นทุกสิ้นวัน หรือควรพิจารณานำไปใชดำเนินธุรกิจ เพื่อ

อำนวยประโยชน์ให้กับสมาชิกและไม่ให้เสียโอกาสที่จะก่อให้เกิดรายได้อีกด้วย

5.2 คณะกรรมการดำเนินการของกลุ่มเป็นผู้ดำเนินการปฏิบัติงานด้านต่างๆ เนื่องจากไม่ได้จัด

จ้างเจ้าหน้าที่จึงให้เหรัญญิกทำหน้าที่ รับ-จ่าย และเก็บรักษาเงินสดส่วนเลขานุการทำหน้าที่จัดทำเอกสาร รับ-

จ่าย และบันทึกบัญชี ซึ่งในระหว่างปีสหกรณ์บันทึกบัญชีในสมุดเงินสดเรียบร้อย แต่ไม่เป็นปัจจุบันและไม่

สามารถผ่านรายการไปยังบัญชีแยกประเภททั่วไปได้เนื่องจากคณะกรรมการสหกรณ์ ยังขาดความรู้ความ

ชำนาญด้านการเงินและบัญชี จึงไม่สามารถจัดทำบัญชีและงบการเงิน แต่ได้รับความช่วยเหลือจากเจ้าหน้าที่

ของทางราชการเป็นผู้จัดทำบัญชีเพื่อให้สามารถปิดบัญชีประจำปีได ้

6) ข้อบกพร่องของกลุ่มเกษตรกร

-ไม่มี

์

⚫ ผลการวิเคราะหข้อมูลของสหกรณ์/กลุ่มเกษตรกร

จากข้อมูลพื้นฐาน และสภาพแวดล้อมของกลุ่มเกษตรกร สามารถวิเคราะห์ข้อมูลของกลุ่มเกษตรกรได้

ดังนี้

1. การวิเคราะห์ SWOTของกลุ่มเกษตรกรทำนากมลาไสย

จุดแข็ง(strengths) จุดอ่อน (Weaknesses)

ั

- กลุ่มเกษตรกรมีข้อบังคบ และระเบียบ - กลุ่มเกษตรกรมีเงินทุนไม่เพียงพอในการดำเนิน

- คณะกรรมการมีความเข้มแข็งและให้ความร่วมมือ ธุรกิจ

ในทุกๆด้าน - คณะกรรมการดำเนินการ ไม่มีความรู้ในด้านบัญขี

- คณะกรรมการขาดความรู้ในด้านกฎหมาย ระเบียบ

ข้อบังคับ

โอกาส (Opportunities) อุปสรรค(Threats)

- ได้รับการสนับสนุนเงินทุนจากภาครัฐ - สภาวะทางเศรษฐกิจตกต่ำ

- เทคโนโลยีที่ทันสมัย - ต้นทุนการผลิต และค่าครองชีพที่สูงขึ้น

- ภัยทางธรรมชาต ิ

ประจำปีงบประมาณ พ.ศ. 2562ร