Page 400 - CPS_Plan_2565_kalasin_Final

P. 400

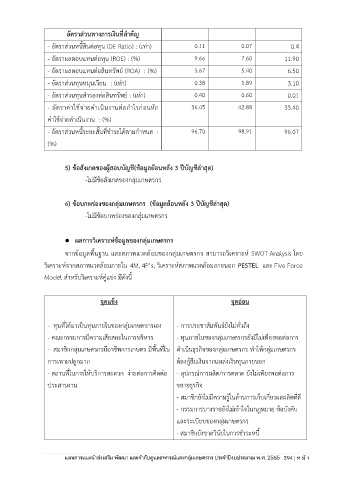

อัตราส่วนทางการเงินที่สำคัญ

- อัตราส่วนหนี้สินต่อทุน (DE Ratio) : (เท่า) 0.11 0.07 0.4

- อัตราผลตอบแทนต่อทุน (ROE) : (%) 9.66 7.60 11.90

- อัตราผลตอบแทนต่อสินทรัพย์ (ROA) : (%) 5.67 5.40 6.50

- อัตราส่วนทุนหมุนเวียน : (เท่า) 0.38 1.89 3.10

- อัตราส่วนทุนสำรองต่อสินทรัพย์ : (เท่า) 0.40 0.60 0.01

- อัตราค่าใช้จ่ายดำเนินงานต่อกำไรก่อนหัก 36.45 42.88 33.40

ค่าใช้จ่ายดำเนินงาน : (%)

- อัตราส่วนหนี้ระยะสั้นที่ชำระได้ตามกำหนด : 96.70 98.91 96.07

(%)

5) ข้อสังเกตของผู้สอบบัญชี(ข้อมูลย้อนหลัง 3 ปีบัญชีล่าสุด)

-ไม่มีข้อสังเกตของกลุ่มเกษตรกร

6) ข้อบกพร่องของกลุ่มเกษตรกร (ข้อมูลย้อนหลัง 3 ปีบัญชีล่าสุด)

-ไม่มีข้อบกพร่องของกลุ่มเกษตรกร

์

⚫ ผลการวิเคราะหข้อมูลของกลุ่มเกษตรกร

จากข้อมูลพื้นฐาน และสภาพแวดล้อมของกลุ่มเกษตรกร สามารถวิเคราะห์ SWOT Analysis โดย

วิเคราะห์จากสภาพแวดล้อมภายใน 4M, 4P’s, วิเคราะห์สภาพแวดล้อมภายนอก PESTEL และ Five Force

Model สำหรับวิเคราะห์คู่แข่ง มีดังนี้

จุดแข็ง จุดอ่อน

- ทุนที่ได้มาเป็นทุนภายในของกลุ่มเกษตรกรเอง - การประชาสัมพันธ์ยังไม่ทั่วถึง

- คณะกรรมการมีความเสียสละในการบริหาร - ทุนภายในของกลุ่มเกษตรกรยังมีไม่เพียงพอต่อการ

- สมาชิกกลุ่มเกษตรกรมีอาชีพการเกษตร มีพื้นที่ใน ดำเนินธุรกิจของกลุ่มเกษตรกร ทำให้กลุ่มเกษตรกร

การเพาะปลูกมาก ต้องกู้ยืมเงินจากแหล่งเงินทุนภายนอก

- สถานที่ในการให้บริการสะดวก ง่ายต่อการติดต่อ - อุปกรณ์การผลิต/การตลาด ยังไม่เพียงพอต่อการ

ประสานงาน ขยายธุรกิจ

- สมาชิกยังไม่มีความรู้ในด้านการเก็บเกี่ยวผลผลิตที่ดี

- กรรมการบางรายยังไม่เข้าใจในกฎหมาย ข้อบังคับ

และระเบียบของกลุ่มเกษตรกร

- สมาชิกยังขาดวินัยในการชำระหนี้

ประจำปีงบประมาณ พ.ศ. 2562ร