Page 405 - CPS_Plan_2565_kalasin_Final

P. 405

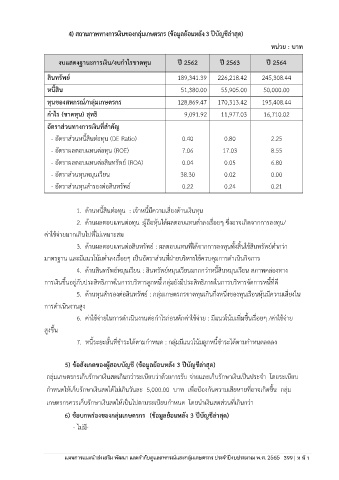

4) สถานภาพทางการเงินของกลุ่มเกษตรกร (ข้อมูลย้อนหลัง 3 ปีบัญชีล่าสุด)

หน่วย : บาท

งบแสดงฐานะการเงิน/งบกำไรขาดทุน ปี 2562 ปี 2563 ปี 2564

สินทรัพย์ 189,341.39 226,218.42 245,308.44

หนี้สิน 51,380.00 55,905.00 50,000.00

ทุนของสหกรณ์/กลุ่มเกษตรกร 128,869.47 170,313.42 195,408.44

กำไร (ขาดทุน) สุทธิ 9,091.92 11,977.03 16,710.02

อัตราส่วนทางการเงินที่สำคัญ

่

- อัตราส่วนหนี้สินตอทุน (DE Ratio) 0.40 0.80 2.25

- อัตราผลตอบแทนต่อทุน (ROE) 7.06 17.03 8.55

- อัตราผลตอบแทนต่อสินทรัพย์ (ROA) 0.04 0.05 6.80

- อัตราส่วนทุนหมุนเวียน 38.30 0.02 0.00

- อัตราส่วนทุนสำรองต่อสินทรัพย์ 0.22 0.24 0.21

1. ด้านหนี้สินต่อทุน : เจ้าหนี้มีความเสี่ยงด้านเงินทุน

2. ด้านผลตอบแทนต่อทุน :ผู้ถือหุ้นได้ผลตอบแทนต่ำลงเรื่อยๆ ซึ่งอาจเกิดจากการลงทุน/

ค่าใช้จ่ายมากเกินไปที่ไม่เหมาะสม

3. ด้านผลตอบแทนต่อสินทรัพย์ : ผลตอบแทนที่ได้จากการลงทุนทั้งสิ้นใช้สินทรัพย์ต่ำกว่า

มาตรฐาน และมีแนวโน้มต่ำลงเรื่อยๆ เป็นอัตราส่วนที่ฝ่ายบริหารใช้ควบคุมการดำเนินกิจการ

4. ด้านสินทรัพย์หมุนเวียน : สินทรัพย์หมุนเวียนมากกว่าหนี้สินหมุนเวียน สภาพคล่องทาง

การเงินขึ้นอยู่กับประสิทธิภาพในการบริหารลูกหนี้ กลุ่มยังมีประสิทธิภาพในการบริหารจัดการหนี้ที่ดี

5. ด้านทุนสำรองต่อสินทรัพย์ : กลุ่มเกษตรกรขาดทุนเกินกึ่งหนึ่งของทุนเรือนหุ้นมีความเสี่ยงใน

การดำเนินงานสูง

6. ค่าใช้จ่ายในการดำเนินงานต่อกำไรก่อนหักค่าใช้จ่าย : มีแนวโน้มเพิ่มขึ้นเรื่อยๆ /ค่าใช้จ่าย

สูงขึ้น

7. หนี้ระยะสั้นที่ชำระได้ตามกำหนด : กลุ่มมีแนวโน้มลูกหนี้ชำระได้ตามกำหนดลดลง

5) ข้อสังเกตของผู้สอบบัญชี (ข้อมูลย้อนหลัง 3 ปีบัญชีล่าสุด)

กลุ่มเกษตรกรเก็บรักษาเงินสดเกินกว่าระเบียบว่าด้วยการรับ จ่ายและเก็บรักษาเงินเป็นประจำ โดยระเบียบ

กำหนดให้เก็บรักษาเงินสดได้ไม่เกินวันละ 5,000.00 บาท เพื่อป้องกันความเสียหายที่อาจเกิดขึ้น กลุ่ม

เกษตรกรควรเก็บรักษาเงินสดให้เป็นไปตามระเบียบกำหนด โดยนำเงินสดส่วนที่เกินกว่า

6) ข้อบกพร่องของกลุ่มเกษตรกร (ข้อมูลย้อนหลัง 3 ปีบัญชีล่าสุด)

- ไม่มี-

ประจำปีงบประมาณ พ.ศ. 2562ร