Page 637 - CPS_Plan_2565_kalasin_Final

P. 637

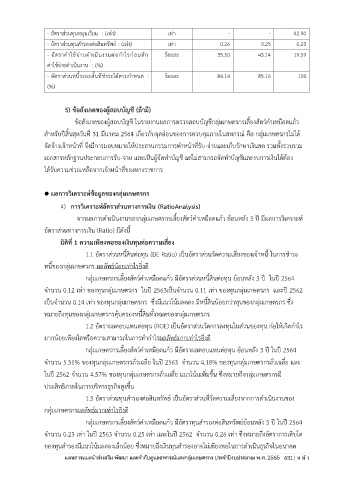

- อัตราส่วนทุนหมุนเวียน : (เท่า) เท่า - - 42.90

- อัตราส่วนทุนสำรองต่อสินทรัพย์ : (เท่า) เท่า 0.26 0.25 0.23

- อัตราค่าใช้จ่ายดำเนินงานต่อกำไรก่อนหัก ร้อยละ 35.50 43.14 19.59

ค่าใช้จ่ายดำเนินงาน : (%)

- อัตราส่วนหนี้ระยะสั้นที่ชำระได้ตามกำหนด : ร้อยละ 84.14 85.16 100

(%)

5) ข้อสังเกตของผู้สอบบัญชี (ถ้ามี)

ข้อสังเกตของผู้สอบบัญชี ในรายงานผลการตรวจสอบบัญชกลุ่มเกษตรกรเลี้ยงสัตว์คำเหมือดแก้ว

ี

สำหรับปีสิ้นสุดวันที่ 31 มีนาคม 2564 เกี่ยวกับจุดอ่อนของการควบคุมภายในสหกรณ คือ กลุ่มเกษตรกรไม่ได ้

์

จัดจ้างเจ้าหน้าที่ จึงมีการมอบหมายให้ประธานกรรมการทำหน้าที่รับ-จ่ายและเก็บรักษาเงินสด รวมทั้งรวบรวม

ี

เอกสารหลักฐานประกอบการรับ-จ่าย และเป็นผู้จัดทำบัญช แต่ไม่สามารถจัดทำบัญชีและงบการเงินได้ต้อง

ได้รับความช่วยเหลือจากเจ้าหน้าที่ของทางราชการ

⚫ ผลการวิเคราะห์ข้อมูลของกลุ่มเกษตรกร

4) การวิเคราะห์อัตราส่วนทางการเงิน (RatioAnalysis)

จากผลการดำเนินงานของกลุ่มเกษตรกรเลี้ยงสัตว์คำเหมือดแก้ว ย้อนหลัง 3 ปี มีผลการวิเคราะห์

อัตราส่วนทางการเงิน (Ratio) มีดังนี้

มิติที่ 1 ความเพียงพอของเงินทุนต่อความเสี่ยง

1.1 อัตราส่วนหนี้สินต่อทุน (DE Ratio) เป็นอัตราส่วนวัดความเสี่ยงของเจ้าหนี้ ในการชำระ

หนี้ของกลุ่มเกษตรกร ผลลัพธ์น้อยเท่าไรยิ่งดี

กลุ่มเกษตรกรเลี้ยงสัตว์คำเหมือดแก้ว มีอัตราส่วนหนี้สินต่อทุน ย้อนหลัง 3 ปี ในปี 2564

จำนวน 0.12 เท่า ของทุนกลุ่มเกษตรกร ในปี 2563เป็นจำนวน 0.11 เท่า ของทุนกลุ่มเกษตรกร และปี 2562

เป็นจำนวน 0.14 เท่า ของทุนกลุ่มเกษตรกร ซึ่งมีแนวโน้มลดลง มีหนี้สินนอยกว่าทุนของกลุ่มเกษตรกร ซึ่ง

้

หมายถึงทุนของกลุ่มเกษตรกรคุ้มครองหนี้สินทั้งหมดของกลุ่มเกษตรกร

1.2 อัตราผลตอบแทนต่อทุน (ROE) เป็นอัตราส่วนวัดการลงทุนในส่วนของทุน ก่อให้เกิดกำไร

มากน้อยเพียงใดหรือความสามารถในการทำกำไรผลลัพธ์มากเท่าไรยิ่งดี

่

กลุ่มเกษตรกรเลี้ยงสัตว์คำเหมือดแก้ว มีอัตราผลตอบแทนตอทุน ย้อนหลัง 3 ปี ในปี 2564

จำนวน 5.31% ของทุนกลุ่มเกษตรกรถั่วเฉลี่ย ในปี 2563 จำนวน 4.18% ของทุนกลุ่มเกษตรกรถั่วเฉลี่ย และ

ในปี 2562 จำนวน 4.57% ของทุนกลุ่มเกษตรกรถั่วเฉลี่ย แนวโน้มเพิ่มขึ้น ซึ่งหมายถึงกลุ่มเกษตรกรมี

ประสิทธิภาพในการบริหารธุรกิจสูงขึ้น

1.3 อัตราส่วนทุนสำรองต่อสินทรัพย์ เป็นอัตราส่วนที่วัดความเสี่ยงจากการดำเนินงานของ

กลุ่มเกษตรกรผลลัพธ์มากเท่าไรยิ่งดี

กลุ่มเกษตรกรเลี้ยงสัตว์คำเหมือดแก้ว มีอัตราทุนสำรองต่อสินทรัพย์ย้อนหลัง 3 ปี ในปี 2564

จำนวน 0.23 เท่า ในปี 2563 จำนวน 0.25 เท่า และในปี 2562 จำนวน 0.26 เท่า ซึ่งหมายถึงอัตราการเติบโต

ุ

ของทุนสำรองมีแนวโน้มลดลงเล็กน้อย ซึ่งหมายถึงเงินทุนสำรองอาจไม่เพียงพอในการดำเนินธรกิจในอนาคต

ประจำปีงบประมาณ พ.ศ. 2562ร