Page 69 - CPS_Plan_2565_kalasin_Final

P. 69

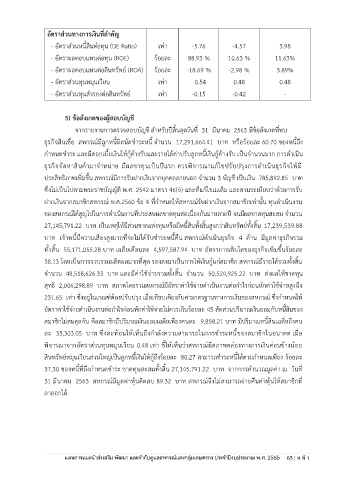

อัตราส่วนทางการเงินที่สำคัญ

- อัตราส่วนหนี้สินตอทุน (DE Ratio) เท่า -5.76 -4.57 3.98

่

- อัตราผลตอบแทนต่อทุน (ROE) ร้อยละ 88.93 % 10.63 % 11.63%

- อัตราผลตอบแทนต่อสินทรัพย์ (ROA) ร้อยละ -18.69 % -2.98 % 3.89%

- อัตราส่วนทุนหมุนเวียน เท่า 0.54 0.48 0.48

- อัตราส่วนทุนสำรองต่อสินทรัพย์ เท่า -0.15 -0.42 -

5) ข้อสังเกตของผู้สอบบัญชี

จากรายงานการตรวจสอบบัญชี สำหรับปีสิ้นสุดวันที่ 31 มีนาคม 2563 มีข้อสังเกตที่พบ

้

ธุรกิจสินเชื่อ สหกรณ์มีลูกหนี้ผิดนัดชำระหนี้ จำนวน 17,291,664.41 บาท หรือร้อยละ 60.70 ของหนีถึง

กำหนดชำระ และมีดอกเบี้ยเงินให้กู้ค้างรับและรายได้คาปรับลูกหนี้เงินกู้ค้างรับ เป็นจำนวนมาก การดำเนิน

่

ธุรกิจจัดหาสินค้ามาจำหน่าย มีผลขาทุนเป็นปีแรก ควรพิจารณาแก้ไขปรับปรุงการดำเนินธุรกิจให้มี

ประสิทธิภาพเพิ่มขึ้น สหกรณ์มีการรับฝากเงินจากบุคคลภายนอก จำนวน 3 บัญชี เป็นเงิน 785,892.85 บาท

ซึ่งไม่เป็นไปตามพระราชบัญญัติ พ.ศ. 2542 มาตรา 46(5) และที่แก้ไขเมเติม และตามระเบียบว่าด้วยการรับ

ฝากเงินจากสมาชิกสหกรณ์ พ.ศ.2560 ข้อ 4 ที่กำหนดให้สหกรณ์รับฝากเงินจากสมาชิกเท่านั้น ทุนดำเนินงาน

ของสหกรณ์ได้สูญไปในการดำเนินงานที่ประสบผลขาดทุนต่อเนื่องกันมาหลายปี จนมีผลขาดทุนสะสม จำนวน

27,145,791.22 บาท เป็นเหตุให้มีส่วนขาดแห่งทุนหรือมีหนี้สินทั้งสิ้นสูงกว่าสินทรัพย์ทั้งสิ้น 17,239,539.88

บาท เจ้าหนี้มีความเสี่ยงสูงมากที่จะไม่ได้รับชำระหนี้คืน สหกรณ์ดำเนินธุรกิจ 4 ด้าน มีมูลค่าธุรกิจรวม

ทั้งสิ้น 55,171,055.28 บาท เฉลี่ยเดือนละ 4,597,587.94 บาท อัตราการเติบโตของธุรกิจเพิ่มขึ้นร้อยละ

38.13 โดยเป็นการรวบรวมผลิตผลมากที่สุด รองลงมาเป็นการให้เงินกู้แก่สมาชิก สหกรณ์มีรายได้รวมทั้งสิ้น

จำนวน 48,518,626.33 บาท และมีค่าใช้จ่ายรวมทั้งสิ้น จำนวน 50,524,925.22 บาท ส่งผลให้ขาดทุน

่

่

ึ

สุทธิ 2,006,298.89 บาท สภาพโดยรวมสหกรณ์มีอัตราคาใช้จ่ายดำเนินงานตอกำไรก่อนหักค่าใชจ่ายสูงถง

้

231.65 เท่า ซึ่งอยู่ในเกณฑ์ต้องปรับปรุง เมื่อเทียบเคียงกับค่ามาตรฐานทางการเงินของสหกรณ์ ซึ่งกำหนดให้

อัตราค่าใช้จ่ายดำเนินงานต่อกำไรก่อนหักค่าใช้จ่ายไม่ควรเกินร้อยละ 45 สัดส่วนปริมาณเงินออมกับหนี้สินของ

ึ

สมาชิกไม่สมดุลกัน คือสมาชิกมีปริมาณเงินออมเฉลี่ยเพียงคนละ 9,858.21 บาท มีปริมาณหนี้สินเฉลี่ยถงคน

ละ 35,303.05 บาท ซึ่งสะท้อนให้เห็นถึงกำลังความสามารถในการชำระหนี้ของสมาชิกในอนาคต เมื่อ

พิจารณาจากอัตราส่วนทุนหมุนเวียน 0.48 เท่า ชี้ให้เห็นว่าสหกรณ์มีสภาพคล่องทางการเงินค่อนข้างน้อย

สินทรัพย์หมุนเวียนส่วนใหญ่เป็นลูกหนี้เงินให้กู้ถึงร้อยละ 80.27 สามารถชำระหนี้ได้ตามกำหนดเพียง ร้อยละ

37.30 ของหนี้ที่ถึงกำหนดชำระ ขาดทุนสะสมทั้งสิ้น 27,145,791.22 บาท จากการคำนวณมูลค่า ณ วันที่

31 มีนาคม 2563 สหกรณ์มีมูลค่าหุ้นติดลบ 89.32 บาท สหกรณ์จึงไม่สามารถจ่ายคืนค่าหุ้นให้สมาชิกที่

ลาออกได้

ประจำปีงบประมาณ พ.ศ. 2562ร