Page 16 - LKPD Harga Pokok Proses Revisi

P. 16

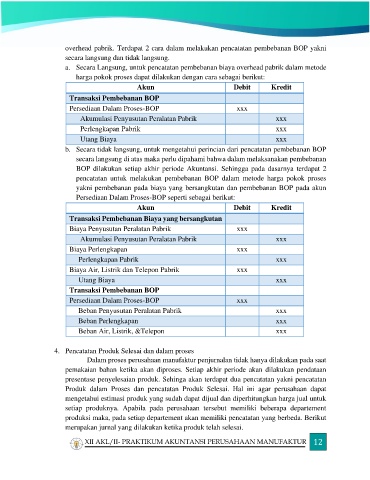

overhead pabrik. Terdapat 2 cara dalam melakukan pencatatan pembebanan BOP yakni

secara langsung dan tidak langsung.

a. Secara Langsung, untuk pencatatan pembebanan biaya overhead pabrik dalam metode

harga pokok proses dapat dilakukan dengan cara sebagai berikut:

Akun Debit Kredit

Transaksi Pembebanan BOP

Persediaan Dalam Proses-BOP xxx

Akumulasi Penyusutan Peralatan Pabrik xxx

Perlengkapan Pabrik xxx

Utang Biaya xxx

b. Secara tidak langsung, untuk mengetahui perincian dari pencatatan pembebanan BOP

secara langsung di atas maka perlu dipahami bahwa dalam melaksanakan pembebanan

BOP dilakukan setiap akhir periode Akuntansi. Sehingga pada dasarnya terdapat 2

pencatatan untuk melakukan pembebanan BOP dalam metode harga pokok proses

yakni pembebanan pada biaya yang bersangkutan dan pembebanan BOP pada akun

Persediaan Dalam Proses-BOP seperti sebagai berikut:

Akun Debit Kredit

Transaksi Pembebanan Biaya yang bersangkutan

Biaya Penyusutan Peralatan Pabrik xxx

Akumulasi Penyusutan Peralatan Pabrik xxx

Biaya Perlengkapan xxx

Perlengkapan Pabrik xxx

Biaya Air, Listrik dan Telepon Pabrik xxx

Utang Biaya xxx

Transaksi Pembebanan BOP

Persediaan Dalam Proses-BOP xxx

Beban Penyusutan Peralatan Pabrik xxx

Beban Perlengkapan xxx

Beban Air, Listrik, &Telepon xxx

4. Pencatatan Produk Selesai dan dalam proses

Dalam proses perusahaan manufaktur penjurnalan tidak hanya dilakukan pada saat

pemakaian bahan ketika akan diproses. Setiap akhir periode akan dilakukan pendataan

presentase penyelesaian produk. Sehinga akan terdapat dua pencatatan yakni pencatatan

Produk dalam Proses dan pencatatan Produk Selesai. Hal ini agar perusahaan dapat

mengetahui estimasi produk yang sudah dapat dijual dan diperhitungkan harga jual untuk

setiap produknya. Apabila pada perusahaan tersebut memiliki beberapa departement

produksi maka, pada setiap departement akan memiliki pencatatan yang berbeda. Berikut

merupakan jurnal yang dilakukan ketika produk telah selesai.

XII AKL/II- PRAKTIKUM AKUNTANSI PERUSAHAAN MANUFAKTUR 12