Page 33 - LKPD Harga Pokok Proses Revisi

P. 33

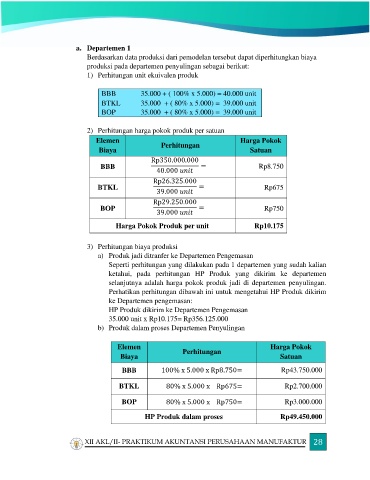

a. Departemen 1

Berdasarkan data produksi dari pemodelan tersebut dapat diperhitungkan biaya

produksi pada departemen penyulingan sebagai berikut:

1) Perhitungan unit ekuivalen produk

BBB 35.000 + ( 100% x 5.000) = 40.000 unit

BTKL 35.000 + ( 80% x 5.000) = 39.000 unit

BOP 35.000 + ( 80% x 5.000) = 39.000 unit

2) Perhitungan harga pokok produk per satuan

Elemen Perhitungan Harga Pokok

Biaya Satuan

Rp350.000.000

BBB = Rp8.750

40.000

Rp26.325.000

BTKL = Rp675

39.000

Rp29.250.000

BOP = Rp750

39.000

Harga Pokok Produk per unit Rp10.175

3) Perhitungan biaya produksi

a) Produk jadi ditranfer ke Departemen Pengemasan

Seperti perhitungan yang dilakukan pada 1 departemen yang sudah kalian

ketahui, pada perhitungan HP Produk yang dikirim ke departemen

selanjutnya adalah harga pokok produk jadi di departemen penyulingan.

Perhatikan perhitungan dibawah ini untuk mengetahui HP Produk dikirim

ke Departemen pengemasan:

HP Produk dikirim ke Departemen Pengemasan

35.000 unit x Rp10.175= Rp356.125.000

b) Produk dalam proses Departemen Penyulingan

Elemen Perhitungan Harga Pokok

Biaya Satuan

BBB 100% x 5.000 x Rp8.750= Rp43.750.000

BTKL 80% x 5.000 x Rp675= Rp2.700.000

BOP 80% x 5.000 x Rp750= Rp3.000.000

HP Produk dalam proses Rp49.450.000

XII AKL/II- PRAKTIKUM AKUNTANSI PERUSAHAAN MANUFAKTUR 28