Page 43 - LKPD Harga Pokok Proses Revisi

P. 43

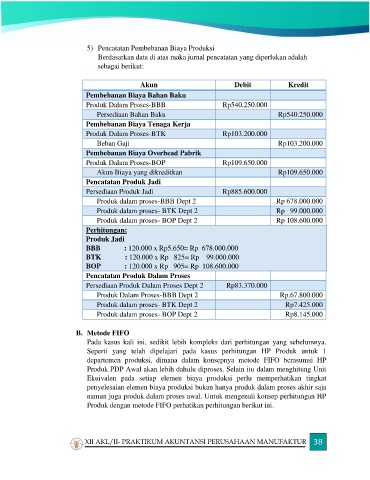

5) Pencatatan Pembebanan Biaya Produksi

Berdasarkan data di atas maka jurnal pencatatan yang diperlukan adalah

sebagai berikut:

Akun Debit Kredit

Pembebanan Biaya Bahan Baku

Produk Dalam Proses-BBB Rp540.250.000

Persediaan Bahan Baku Rp540.250.000

Pembebanan Biaya Tenaga Kerja

Produk Dalam Proses-BTK Rp103.200.000

Beban Gaji Rp103.200.000

Pembebanan Biaya Overhead Pabrik

Produk Dalam Proses-BOP Rp109.650.000

Akun Biaya yang dikreditkan Rp109.650.000

Pencatatan Produk Jadi

Persediaan Produk Jadi Rp885.600.000

Produk dalam proses-BBB Dept 2 Rp 678.000.000

Produk dalam proses- BTK Dept 2 Rp 99.000.000

Produk dalam proses- BOP Dept 2 Rp 108.600.000

Perhitungan:

Produk Jadi

BBB : 120.000 x Rp5.650= Rp 678.000.000

BTK : 120.000 x Rp 825= Rp 99.000.000

BOP : 120.000 x Rp 905= Rp 108.600.000

Pencatatan Produk Dalam Proses

Persediaan Produk Dalam Proses Dept 2 Rp83.370.000

Produk Dalam Proses-BBB Dept 2 Rp.67.800.000

Produk dalam proses- BTK Dept 2 Rp7.425.000

Produk dalam proses- BOP Dept 2 Rp8.145.000

B. Metode FIFO

Pada kasus kali ini, sedikit lebih kompleks dari perhitungan yang sebelumnya.

Seperti yang telah dipelajari pada kasus perhitungan HP Produk untuk 1

departemen produksi, dimana dalam konsepnya metode FIFO berasumsi HP

Produk PDP Awal akan lebih dahulu diproses. Selain itu dalam menghitung Unit

Ekuivalen pada setiap elemen biaya produksi perlu memperhatikan tingkat

penyelesaian elemen biaya produksi bukan hanya produk dalam proses akhir saja

namun juga produk dalam proses awal. Untuk mengenali konsep perhitungan HP

Produk dengan metode FIFO perhatikan perhitungan berikut ini.

XII AKL/II- PRAKTIKUM AKUNTANSI PERUSAHAAN MANUFAKTUR 38