Page 446 - แผนการแนะนำส่งเสริม พัฒนา และกำกับดูแลสหกรณ์กลุ่มเกษตรกร ประจำปีงบประมาณ พ.ศ. 2564

P. 446

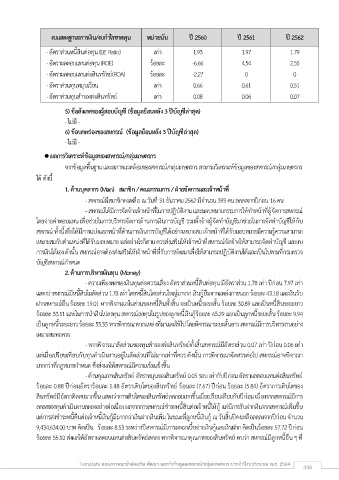

งบแสดงฐานะการเงิน/งบก าไรขาดทุน หน่วยนับ ปี 2560 ปี 2561 ปี 2562

- อัตราส่วนหนี้สินต่อทุน (DE Ratio) เท่า 1.93 1.97 1.79

- อัตราผลตอบแทนต่อทุน (ROE) ร้อยละ -6.66 4.54 2.55

- อัตราผลตอบแทนต่อสินทรัพย์(ROA) ร้อยละ -2.27 0 0

- อัตราส่วนทุนหมุนเวียน เท่า 0.66 0.61 0.51

- อัตราส่วนทุนส ารองต่อสินทรัพย์ เท่า 0.08 0.06 0.07

5) ข้อสังเกตของผู้สอบบัญชี (ข้อมูลย้อนหลัง 3 ปีบัญชีล่าสุด)

ี

- ไม่ม -

6) ข้อบกพร่องของสหกรณ์ (ข้อมูลย้อนหลัง 3 ปีบัญชีล่าสุด)

- ไม่ม -

ี

ู

ผลการวิเคราะห์ขอมลของสหกรณ์/กลุ่มเกษตรกร

้

จากข้อมูลพื้นฐาน และสภาพแวดล้อมของสหกรณ์/กลุ่มเกษตรกร สามารถวิเคราะห์ข้อมูลของสหกรณ์/กลุ่มเกษตรกร

ได้ ดังนี้

1. ด้านบุคลากร (Man) สมาชิก / คณะกรรมการ / ฝ่ายจัดการและเจ้าหน้าที่

- สหกรณ์มีสมาชิกคงเหลือ ณ วันที่ 31 ธันวาคม 2562 มีจ านวน 393 คน ลดลงจากปีก่อน 16 คน

- สหกรณ์ได้มีการจัดจ้างเจ้าหน้าที่ในการปฏิบัติงาน และมอบหมายกรรมการให้ท าหน้าที่ผู้จัดการสหกรณ์

โดยจ่ายค่าตอบแทน เพอช่วยในการบริหารจัดการด้านการเงินการบัญชี รวมทั้งจ้างผู้จัดท าบัญชีมาช่วยในการจัดท าบัญชีให้กับ

ื่

สหกรณ์ ทั้งนี้เพอให้มีการแบ่งแยกหน้าที่ด้านการเงินการบัญชีได้อย่างเหมาะสม เจ้าหน้าที่ได้รับมอบหมายมีความรู้ความสามารถ

ื่

เหมาะสมกับต าแหน่งที่ได้รับมอบหมาย แต่อย่างไรก็ตาม ควรส่งเสริมให้เจ้าหน้าที่สหกรณ์จัดจ้างให้สามารถจัดท าบัญชี และงบ

ั

ื่

การเงินได้เอง ดังนั้น สหกรณ์อาจต้องส่งเสริมให้เจ้าหน้าที่ที่รับการพฒนาเพอให้สามารถปฏิบัติงานได้และเป็นไปตามที่กรมตรวจ

บัญชีสหกรณ์ก าหนด

2. ด้านการบริหารเงินทุน (Money)

ั

- ความเพยงพอของเงินทุนต่อความเสี่ยง อตราส่วนหนี้สินต่อทุน มีอตราส่วน 1.78 เท่า ปีก่อน 7.97 เท่า

ั

ี

แสดงว่าสหกรณ์มีหนี้สินในสัดส่วน 1.78 เท่า โดยหนี้สินโดยส่วนใหญ่มาจาก เงินกู้ยืมจากแหล่งภายนอก ร้อยละ 43.18 และเงินรับ

ฝากสหกรณ์อน ร้อยละ 19.01 หากพจารณาในส่วนของหนี้สินทั้งสิ้น จะเป็นหนี้ระยะสั้น ร้อยละ 30.89 และเป็นหนี้สินระยะยาว

ื่

ิ

ร้อยละ 33.11 และในการน าเงินไปลงทุน สหกรณ์ลงทุนในรูปของลูกหนี้เงินกู้ร้อยละ 65.29 แยกเป็นลูกหนี้ระยะสั้น ร้อยละ 9.94

ิ

ิ

เป็นลูกหนี้ระยะยาว ร้อยละ 55.35 หากพจารณาจากแหล่งที่มาและใช้ไป โดยพจารณาระยะสั้นยาว สหกรณ์มีการบริหารงานอย่าง

เหมาะสมพอควร

ั

- หากพจารณาสัดส่วนของทุนส ารองต่อสินทรัพย์ทั้งสิ้นสหกรณ์มีอตราส่วน 0.07 เท่า ปีก่อน 0.06 เท่า

ิ

แต่เมื่อเปรียบเทียบกับทุนด าเนินงานอยู่ในสัดส่วนที่ไม่มากเท่าที่ควร ดังนั้น การพจารณาจัดสรรต่อไป สหกรณ์อาจพจาณา

ิ

ิ

ี

มากกว่าที่กฎหมายก าหนด ซึ่งส่งผลให้สหกรณ์มความเข้มแข็งขึ้น

- ด้านคุณภาพสินทรัพย์ อัตราหมุนของสินทรัพย์ 0.05 รอบ เท่ากับปีก่อน อตราผลตอบแทนต่อสินทรัพย์

ั

ร้อยละ 0.88 ปีก่อนอตราร้อยละ 1.48 อตราเติบโตของสินทรัพย์ ร้อนละ (7.67) ปีก่อน ร้อยละ (5.84) อตราการเติบโตของ

ั

ั

ั

สินทรัพย์มีอตราติดลบมากขึ้น แสดงว่าการเติบโตของสินทรัพย์ถดถอยมากขึ้นเมื่อเปรียบเทียบกับปีก่อน เนื่องจากสหกรณ์มีการ

ั

ลดลงของทุนด าเนินงานลดลงอย่างต่อเนื่อง ผลจากการสหกรณ์ช าระหนี้สินต่อเจ้าหนี้ให้กู้ แต่มีการรับฝากเงินจากสหกรณ์เพมขึ้น

ิ่

แต่การส่งช าระหนี้คืนต่อเจ้าหนี้เงินกู้มีมากกว่าเงินฝากเงินเพม ในขณะที่ลูกหนี้เงินกู้ ณ วันสิ้นปีคงเหลือลดลงจากปีก่อน จ านวน

ิ่

9,434,634.00 บาท คิดเป็น ร้อยละ 8.53 ระหว่างปีสหกรณ์มีภาระดอกเบี้ยจ่ายเงินกู้และเงินฝาก คิดเป็นร้อยละ 57.72 ปีก่อน

ั

ื่

ิ

ร้อยละ 55.10 ส่งผลให้อตราผลตอบแทนต่อสินทรัพย์ลดลง หากพจารณาคุณภาพของสินทรัพย์ พบว่า สหกรณ์มีลูกหนี้อน ๆ ที่

Template แผนการแนะน าส่งเสริม พัฒนา และก ากับดูแลสหกรณ์/กลุ่มเกษตรกร ประจ าปีงบประมาณ พ.ศ. 2564 446