Page 403 - F2 - MA Integrated Workbook STUDENT 2018-19

P. 403

Standard costing

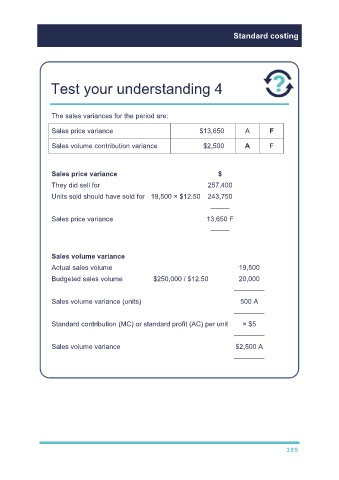

Test your understanding 4

The sales variances for the period are:

Sales price variance $13,650 A F

Sales volume contribution variance $2,500 A F

Sales price variance $

They did sell for 257,400

Units sold should have sold for 19,500 × $12.50 243,750

–––––

Sales price variance 13,650 F

–––––

Sales volume variance

Actual sales volume 19,500

Budgeted sales volume $250,000 / $12.50 20,000

––––––––

Sales volume variance (units) 500 A

––––––––

Standard contribution (MC) or standard profit (AC) per unit × $5

––––––––

Sales volume variance $2,500 A

––––––––

395