Page 6 - Capital Allowances Recoupments Part 3 (CTA)

P. 6

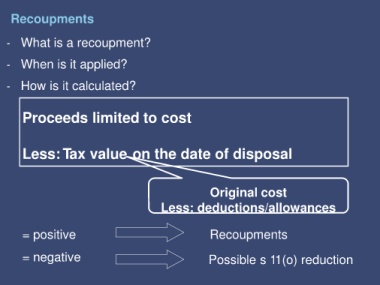

Recoupments

- What is a recoupment?

- When is it applied?

- How is it calculated?

Proceeds limited to cost

Less: Tax value on the date of disposal

Original cost

Less: deductions/allowances

= positive Recoupments

= negative Possible s 11(o) reduction