Page 22 - CIFPB-MBF-Risques bancaires et risques opérationnels_Neat

P. 22

1-1 Rappel du contexte réglementaire mondial

De Bâle I à Bâle III : rappel des fondamentaux de la réforme

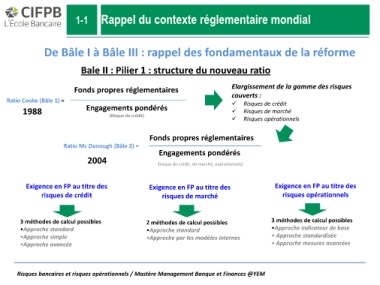

Bale II : Pilier 1 : structure du nouveau ratio

Fonds propres réglementaires Elargissement de la gamme des risques

couverts :

Ratio Cooke (Bâle 1) = Risques de crédit

1988 Engagements pondérés Risques de marché

(Risque de crédit)

Risques opérationnels

Fonds propres réglementaires

Ratio Mc Donough (Bâle 2) =

Engagements pondérés

2004

(risque de crédit, de marché, opérationnels)

Exigence en FP au titre des Exigence en FP au titre des Exigence en FP au titre des

risques de crédit risques de marché risques opérationnels

3 méthodes de calcul possibles 2 méthodes de calcul possibles 3 méthodes de calcul possibles

•Approche standard •Approche standard •Approche indicateur de base

•Approche simple •Approche par les modèles internes • Approche standardisée

•Approche avancée • Approche mesures avancées

Risques bancaires et risques opérationnels / Mastère Management Banque et Finances @YEM